|

12 | |||||

| �γ� | ��� | ���� | ���� |

2021���ͳ��ʦʵ���ȵ����⾫��46

���Ľ� �����ع��Ӧ����ע�������

�����ع������ҪӦ����ͳ��Ԥ��Ϳ��ơ��й�Ԥ������Ƶķ���������ھ��½�����ϸ�Ľ��ܡ�������Ҫ��˵��һЩ�������ع��Ӧ���У���Ҫע��ļ������⡣

һ���ع��������Ҫ���ص�ѡ��

�ڻع�����У����dz������ٵ�����������б��������������Щ��Ӱ��Ԥ����������������������Ҫ���أ��Ӷ���Ϊ���ڶ����������ѡ��Ԥ�������Ӱ���Ϊ�������Ա������Խ�����Ϊ����Ļع����ģ�͡�

�ع��������Ҫ���ص�ѡ��ƾֱ�۵ķ��������Dz����ģ���Ϊ�Ա���֮��Ҳ���Ӱ�죬��Щ�Ա��������ؿ���������������ã�����������ʱ���ܱ������Ա��������ʹ֮�ڻع鷽���б���������ء�2021���ͳ��ʦ����ʱ���ͳ��ʦ���Խ̲�ͳ��ʱ���ȵ�ͳ��ʦ������ͳ��ʦ�����湺����ͼƬ

Ϊ�˷���һ�����أ����Ա������Ա������������������Ӱ������ι�ϵ�����ǽ�����������ָ���������жϡ�

1.ƫ���ϵ��

ƫ���ϵ���ļ����ڱ��µ�һ�����н��ܣ�һ����˵��ƫ���ϵ���ı��ֵ�ϴ����Щ�Ա����Թ�������Ӱ��Ҳ�ϴ�ѡ����Ϊ���迼�ǵ��Ա�����

2.Betaϵ��

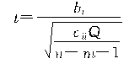

��Ԫ�ع鷽���лع�ϵ���ľ��������ǣ�y���Ա���x��i�Ļع�ϵ��b��i���������������ض����������£�x��i�仯һ����λʱ��y��ƽ���䶯������˻ع�ϵ���ľ���ֵ������˵����������Ҫ������ֱ�ӱȽϻع�ϵ�����ж����ضԹ�����yӰ����������Dz��еġ���Ϊ�ع�ϵ���Ĵ�С���Ա�����ȡ�ļ�����λ�йء�Ϊ���������Ӱ�죬����Ҫ����Betaϵ������Ʊ��ع�ϵ����������㹫ʽ��

![]()

����y��x��i��ȡ�ļ�����λ�أ�������ľ���ֵ�������ؾ�����Ҫ����Ӧ�����ضԹ�����y��Ӱ�������

��Betaϵ���жϻع���������ص����ι�ϵ�Ƚ�ֱ�ۣ������ַ�ʽ����ֻ�е����Ա���֮�������Խ�Сʱ����ȷ�������һ����Ԫ�ع�����������ǵ����ر˴�֮���к����еĹ�ϵ��Ӧ�����ַ����������ܵó�����ȷ�Ľ��ۡ�

3.ƫ�ع�ƽ����

��u��iΪ�ع�����x1��ƫ�ع�ƽ���ͣ�����㷽ʽΪ��

���У�cii���Ǿ���c=(X��X)��-1���еĶԽ��ߵ�Ԫ�ء�

����ƫ�ع�ƽ���ʹ����Щ���أ�һ���ǶԹ�����y����ҪӰ������أ�ui�������ضԹ�����y��Ӱ������Ҳ������

4.t����ͳ����

�ڶ�Ԫ�ع�����У�Ϊ�˴ӻع鷽��������Щ��Ҫ�ģ����п��ı�����������Ϊ����Ķ�Ԫ�ع鷽�̣�����Ҫ���Ƕ�ÿ���Ա���x��i���п��졣��ʵ�����ij���Ա���x��i�Թ�����y�����ò���������ô�ڶ�Ԫ�ع鷽���У����൱����ǰ��Ļع�ϵ��b��i����ȡֵΪ�㣬����֮����������Ա�������ˣ������Ա���x��i�Թ�����y��Ӱ���Ƿ��������൱�ڼ������H��0��b��i=0��

�����õļ���ͳ������Ϊt�ļ���ͳ����������㹫ʽΪ��

ʽ�У�Q=��(y-y��c)2��Ϊʣ���mΪ��Ԫ�ع鷽�����Ա����ĸ�����

��|t|��t��x��t��x��ͨ�������ã���

��˵��ͨ��������ˮƽ����t���飬�Ա���xi�ڶ�Ԫ�ع鷽���в���ʲô���ã����Դӻع鷽����������֮����ɱ�����

�������Ǵ��Բ����˶�Ԫ�ع��������Ҫ����ѡ������⣬�Խ�����Ϊ����Ķ�Ԫ�ع鷽�̡�����������⣬����Ȥ�Ķ��߿��Ķ�����ͳ��ר�����й����ݡ�

�������Է����붨����������

�ڶ��Է����Ļ����Ͻ��ж����������DZ�֤��ȷ���ûع������Ҫ�������ع������һ�ֶ��������ķ�������ν���Է����Ƕ����о��Ŀ���������ʺͱ���֮��������ϵ�ķ����������ع�ģ�ͣ�����Ҫ��Ϥ�о����Ȿ���Ŀ�ѧ����֪ʶ���й�רҵ�����֪ʶ���ڴ˻����ϲ�����ȷѡ����Щ�������Ա�����ʲô���������������Ȼ�Ļ�����һЩû��ʵ������ϵ�ı����ûع鷽�̴պ���һ��������Ȩ���У��ͻ�ó���ٵĻع�ģ�ͣ��Դ˻ع������Ϊָ��ʵ�ʹ������к����档��ˣ��ع����Ҫ�Զ��Է���Ϊ������Ȼ����������Ҳ���ศ��ɵġ����ϵ������ǹ�ȥ��ʵ�ʵķ�ӳ���Դ˿��Ա�������仯�Ĺ����ԡ��������������ǶԶ��Է�����һ����֤������Ҳ�ܸ���һ���Զ��Է�������ʶʹ���Է��������µ��ʵķ�Ծ����� ���ߵ�������Ҫ���ܽ�ϡ�

�������ڻع�������ڲ����������

���ڻع鷽���Ǹ���һ����Χ�ڵ�����������ϵģ���������о������ݷ�Χ��������һ���Ĺ����ԡ�Ȼ�����������ݵķ�Χ�����ɱ���֮������������Խ����ܷ����仯������һ������£��ع鷽���������ڲ����㣬������������Ԥ�⡣����ʵ�ʹ�������������Ҫ���ƣ������Ҫע����������ٽ�һ�������Ƿ���С�

���½��ع�����Ļ��������ÿ�ͼ��ʾ���£���

2021���ͳ��ʦʵ���ȵ����⾫��46

���Ľ� �����ع��Ӧ����ע�������

�����ع������ҪӦ����ͳ��Ԥ��Ϳ��ơ��й�Ԥ������Ƶķ���������ھ��½�����ϸ�Ľ��ܡ�������Ҫ��˵��һЩ�������ع��Ӧ���У���Ҫע��ļ������⡣

һ���ع��������Ҫ���ص�ѡ��

�ڻع�����У����dz������ٵ�����������б��������������Щ��Ӱ��Ԥ����������������������Ҫ���أ��Ӷ���Ϊ���ڶ����������ѡ��Ԥ�������Ӱ���Ϊ�������Ա������Խ�����Ϊ����Ļع����ģ�͡�

�ع��������Ҫ���ص�ѡ��ƾֱ�۵ķ��������Dz����ģ���Ϊ�Ա���֮��Ҳ���Ӱ�죬��Щ�Ա��������ؿ���������������ã�����������ʱ���ܱ������Ա��������ʹ֮�ڻع鷽���б���������ء�2021���ͳ��ʦ����ʱ���ͳ��ʦ���Խ̲�ͳ��ʱ���ȵ�ͳ��ʦ������ͳ��ʦ�����湺����ͼƬ

Ϊ�˷���һ�����أ����Ա������Ա������������������Ӱ������ι�ϵ�����ǽ�����������ָ���������жϡ�

1.ƫ���ϵ��

ƫ���ϵ���ļ����ڱ��µ�һ�����н��ܣ�һ����˵��ƫ���ϵ���ı��ֵ�ϴ����Щ�Ա����Թ�������Ӱ��Ҳ�ϴ�ѡ����Ϊ���迼�ǵ��Ա�����

2.Betaϵ��

��Ԫ�ع鷽���лع�ϵ���ľ��������ǣ�y���Ա���x��i�Ļع�ϵ��b��i���������������ض����������£�x��i�仯һ����λʱ��y��ƽ���䶯������˻ع�ϵ���ľ���ֵ������˵����������Ҫ������ֱ�ӱȽϻع�ϵ�����ж����ضԹ�����yӰ����������Dz��еġ���Ϊ�ع�ϵ���Ĵ�С���Ա�����ȡ�ļ�����λ�йء�Ϊ���������Ӱ�죬����Ҫ����Betaϵ������Ʊ��ع�ϵ����������㹫ʽ��

![]()

����y��x��i��ȡ�ļ�����λ�أ�������ľ���ֵ�������ؾ�����Ҫ����Ӧ�����ضԹ�����y��Ӱ�������

��Betaϵ���жϻع���������ص����ι�ϵ�Ƚ�ֱ�ۣ������ַ�ʽ����ֻ�е����Ա���֮�������Խ�Сʱ����ȷ�������һ����Ԫ�ع�����������ǵ����ر˴�֮���к����еĹ�ϵ��Ӧ�����ַ����������ܵó�����ȷ�Ľ��ۡ�

3.ƫ�ع�ƽ����

��u��iΪ�ع�����x1��ƫ�ع�ƽ���ͣ�����㷽ʽΪ��

���У�cii���Ǿ���c=(X��X)��-1���еĶԽ��ߵ�Ԫ�ء�

����ƫ�ع�ƽ���ʹ����Щ���أ�һ���ǶԹ�����y����ҪӰ������أ�ui�������ضԹ�����y��Ӱ������Ҳ������

4.t����ͳ����

�ڶ�Ԫ�ع�����У�Ϊ�˴ӻع鷽��������Щ��Ҫ�ģ����п��ı�����������Ϊ����Ķ�Ԫ�ع鷽�̣�����Ҫ���Ƕ�ÿ���Ա���x��i���п��졣��ʵ�����ij���Ա���x��i�Թ�����y�����ò���������ô�ڶ�Ԫ�ع鷽���У����൱����ǰ��Ļع�ϵ��b��i����ȡֵΪ�㣬����֮����������Ա�������ˣ������Ա���x��i�Թ�����y��Ӱ���Ƿ��������൱�ڼ������H��0��b��i=0��

�����õļ���ͳ������Ϊt�ļ���ͳ����������㹫ʽΪ��

ʽ�У�Q=��(y-y��c)2��Ϊʣ���mΪ��Ԫ�ع鷽�����Ա����ĸ�����

��|t|��t��x��t��x��ͨ�������ã���

��˵��ͨ��������ˮƽ����t���飬�Ա���xi�ڶ�Ԫ�ع鷽���в���ʲô���ã����Դӻع鷽����������֮����ɱ�����

�������Ǵ��Բ����˶�Ԫ�ع��������Ҫ����ѡ������⣬�Խ�����Ϊ����Ķ�Ԫ�ع鷽�̡�����������⣬����Ȥ�Ķ��߿��Ķ�����ͳ��ר�����й����ݡ�

�������Է����붨����������

�ڶ��Է����Ļ����Ͻ��ж����������DZ�֤��ȷ���ûع������Ҫ�������ع������һ�ֶ��������ķ�������ν���Է����Ƕ����о��Ŀ���������ʺͱ���֮��������ϵ�ķ����������ع�ģ�ͣ�����Ҫ��Ϥ�о����Ȿ���Ŀ�ѧ����֪ʶ���й�רҵ�����֪ʶ���ڴ˻����ϲ�����ȷѡ����Щ�������Ա�����ʲô���������������Ȼ�Ļ�����һЩû��ʵ������ϵ�ı����ûع鷽�̴պ���һ��������Ȩ���У��ͻ�ó���ٵĻع�ģ�ͣ��Դ˻ع������Ϊָ��ʵ�ʹ������к����档��ˣ��ع����Ҫ�Զ��Է���Ϊ������Ȼ����������Ҳ���ศ��ɵġ����ϵ������ǹ�ȥ��ʵ�ʵķ�ӳ���Դ˿��Ա�������仯�Ĺ����ԡ��������������ǶԶ��Է�����һ����֤������Ҳ�ܸ���һ���Զ��Է�������ʶʹ���Է��������µ��ʵķ�Ծ����� ���ߵ�������Ҫ���ܽ�ϡ�

�������ڻع�������ڲ����������

���ڻع鷽���Ǹ���һ����Χ�ڵ�����������ϵģ���������о������ݷ�Χ��������һ���Ĺ����ԡ�Ȼ�����������ݵķ�Χ�����ɱ���֮������������Խ����ܷ����仯������һ������£��ع鷽���������ڲ����㣬������������Ԥ�⡣����ʵ�ʹ�������������Ҫ���ƣ������Ҫע����������ٽ�һ�������Ƿ���С�

���½��ع�����Ļ��������ÿ�ͼ��ʾ���£���

|

|||||||||||||||||||||||||||||||||

| ��ͳ��ʦѡ������ | |||||||||||||||||||||||||||||||||

|

��ѵ�γ�

��ʦ����

�����ײ�

|

|||||||||||||||||||||||||||||||||

- �ͷ�����ʦ