|

12 | |||||

| 课程 | 题库 | 下载 | 答疑 |

2019年高级统计师《案例分析》精讲119

四、存量账户和国外账户

1.资产负债账户

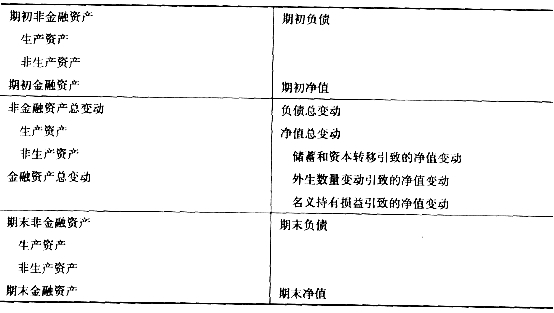

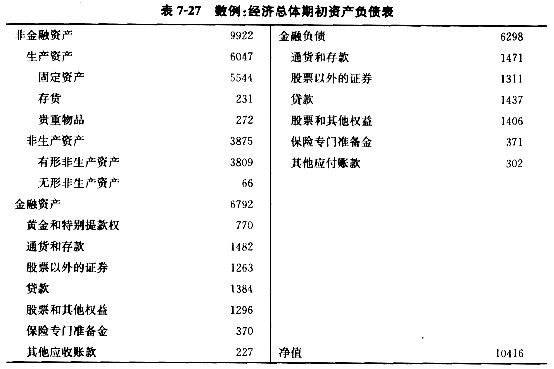

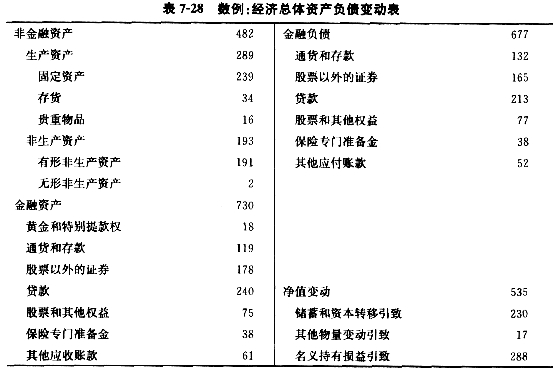

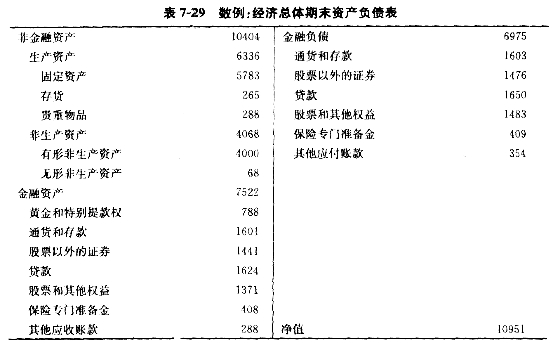

资产负债账户包括三个子账户,即期初资产负债表、期末资产负债表和资产负债变动表(表7-26),每个子账户都是总量平衡的。其中,资产负债变动表综合反映了各种交易和非交易因素所引起的有关资产、负债和净值的总变动,它实际上是对三个积累子账户(资本、金融和调整账户)中有关资产负债变动的所有数据进行归纳的结果,其作用在于将期初资产负债表直接过渡到期末资产负债表,使不同核算时点的存量数据彼此衔接,也是研究资产负债变动及其成因的重要依据。2019年高级统计师报名时间高级统计师考试教材高级统计师历年真题

表7-26资产负债表

在国民经济账户体系中,资产负债表首先是分部门编制的,综合各部门的资产负债表就得到国民经济总体的资产负债表。与金融账户相类似,在综合国内各部门之间(或常住经济单位内部)的金融资产与对应的负债存量时,为了反映金融市场和资产负债的总体规模,保存较为完整的基础核算数据,通常也是采用“加总”的方法来处理那些内部的金融资产与负债存量。当然,这并不排除在专门进行有关国民财富的核算与分析时,也可以运用“合并”的方法将内部金融资产与负债存量相互抵消。采用“加总”方法编制的经济总体资产负债表如表7-27、表7-28和表7-29所示。

2.国外账户

在开放型的国民经济环境下,上述的产品账户、经常账户、积累账户和资产负债表还不能构成一个完备的核算框架,必须通过适当设置国外账户才能实现复式簿记意义上的整体核算平衡。

“国外账户”旨在全面描述一国与国外(即常住单位与非常住单位之间)的所有经济往来和经济关系,它既是整个国民经济平衡核算结构中不可或缺的部分,也是概括反映一国的国际收支平衡和国际投资头寸的重要工具。

依据国民核算的主体原则和账户体系的平衡要求,国外账户的主体必须是“国外”,也即与本国发生经济往来或经济关系的所有非常住单位的集合。因此,该账户的贷方所反映的是国外的资金来源(本国的资金运用);借方所反映的则是国外的资金运用(本国的资金来源)。换言之,其借贷方向与国际收支平衡表以及国际投资头寸表正好互为镜相。

国外账户的基本构成与国民经济总体账户及机构部门账户相仿,也有一个完整序列,主要包括货物和服务、收入分配等经常账户,资本、金融和调整等积累账户,以及期初、期末资产负债表和资产负债变动表。在一国的国民经济账户体系中,由于根本无须核算国外的生产、消费和绝大部分非金融投资,也无须核算国外的非金融资产存量,因而,国外账户的实际内容相对简单一些。

(1)国外的交易流量账户。

为了便于观察国外账户的基本内容和结构,可将其不同性质的交易项目适当归类后列示,如表7-30所示。显然,表中的贸易差额(此处包括有形的货物贸易和无形的服务贸易差额)平衡了国外的货物和服务账户,经常差额平衡了国外的全部经常账户,净贷出和净金融投资则分别平衡了国外的资本账户和金融账户。金融账户同样成为整个对外交易流量账户的终结。理论上说,国外金融账户上“对本国的净金融投资(或净金融负债)”必然表现为国民经济总体金融账户上的“净金融负债(或净金融投资)”,两者是相反数(符号相反,绝对值相等)。

2019年高级统计师《案例分析》精讲119

四、存量账户和国外账户

1.资产负债账户

资产负债账户包括三个子账户,即期初资产负债表、期末资产负债表和资产负债变动表(表7-26),每个子账户都是总量平衡的。其中,资产负债变动表综合反映了各种交易和非交易因素所引起的有关资产、负债和净值的总变动,它实际上是对三个积累子账户(资本、金融和调整账户)中有关资产负债变动的所有数据进行归纳的结果,其作用在于将期初资产负债表直接过渡到期末资产负债表,使不同核算时点的存量数据彼此衔接,也是研究资产负债变动及其成因的重要依据。2019年高级统计师报名时间高级统计师考试教材高级统计师历年真题

表7-26资产负债表

在国民经济账户体系中,资产负债表首先是分部门编制的,综合各部门的资产负债表就得到国民经济总体的资产负债表。与金融账户相类似,在综合国内各部门之间(或常住经济单位内部)的金融资产与对应的负债存量时,为了反映金融市场和资产负债的总体规模,保存较为完整的基础核算数据,通常也是采用“加总”的方法来处理那些内部的金融资产与负债存量。当然,这并不排除在专门进行有关国民财富的核算与分析时,也可以运用“合并”的方法将内部金融资产与负债存量相互抵消。采用“加总”方法编制的经济总体资产负债表如表7-27、表7-28和表7-29所示。

2.国外账户

在开放型的国民经济环境下,上述的产品账户、经常账户、积累账户和资产负债表还不能构成一个完备的核算框架,必须通过适当设置国外账户才能实现复式簿记意义上的整体核算平衡。

“国外账户”旨在全面描述一国与国外(即常住单位与非常住单位之间)的所有经济往来和经济关系,它既是整个国民经济平衡核算结构中不可或缺的部分,也是概括反映一国的国际收支平衡和国际投资头寸的重要工具。

依据国民核算的主体原则和账户体系的平衡要求,国外账户的主体必须是“国外”,也即与本国发生经济往来或经济关系的所有非常住单位的集合。因此,该账户的贷方所反映的是国外的资金来源(本国的资金运用);借方所反映的则是国外的资金运用(本国的资金来源)。换言之,其借贷方向与国际收支平衡表以及国际投资头寸表正好互为镜相。

国外账户的基本构成与国民经济总体账户及机构部门账户相仿,也有一个完整序列,主要包括货物和服务、收入分配等经常账户,资本、金融和调整等积累账户,以及期初、期末资产负债表和资产负债变动表。在一国的国民经济账户体系中,由于根本无须核算国外的生产、消费和绝大部分非金融投资,也无须核算国外的非金融资产存量,因而,国外账户的实际内容相对简单一些。

(1)国外的交易流量账户。

为了便于观察国外账户的基本内容和结构,可将其不同性质的交易项目适当归类后列示,如表7-30所示。显然,表中的贸易差额(此处包括有形的货物贸易和无形的服务贸易差额)平衡了国外的货物和服务账户,经常差额平衡了国外的全部经常账户,净贷出和净金融投资则分别平衡了国外的资本账户和金融账户。金融账户同样成为整个对外交易流量账户的终结。理论上说,国外金融账户上“对本国的净金融投资(或净金融负债)”必然表现为国民经济总体金融账户上的“净金融负债(或净金融投资)”,两者是相反数(符号相反,绝对值相等)。

|

|||||||||||||||||||||||||||||||||

| 高级统计师选课中心 | |||||||||||||||||||||||||||||||||

|

培训课程

名师试听

热销套餐

|

|||||||||||||||||||||||||||||||||