|

12 | |||||

| 课程 | 题库 | 下载 | 答疑 |

2019年高级统计师《案例分析》精讲118

三、积累交易和其他积累流量账户

与上述的各种经常账户不同,“积累账户”是专门为反映投资过程的资金来源和运用情况以及资产负债的相应变动情况而设立的,包括反映积累交易情况的“资本账户”和“金融账户”,以及反映非交易因素所引起的资产负债变动情况的“调整账户”。

1.资本账户

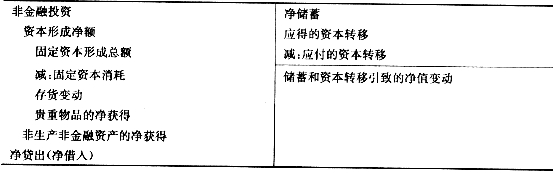

“资本账户”核算有关非金融积累交易的内容,包括有关储蓄、资本转移和非金融投资方面的全面情况(表7-17)。作为全部经常交易差额的净储蓄首先构成积累的主要自有资金来源,资本转移的获得与支付又可能改变自有资金的数额;各种非金融投资及其资金余缺情况则是该账户的重点核算内容。2019年高级统计师报名时间高级统计师考试教材高级统计师历年真题

表7-17资本账户

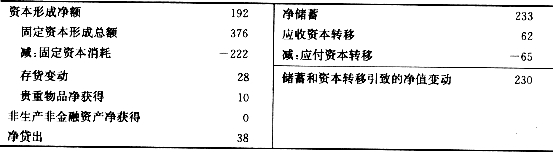

为直接得到资本形成净额,并便于观察经济交易因素对资产负债表中非金融资产变动的影响,该账户的借贷两方同时扣除了固定资本消耗,这样,总储蓄变成净储蓄,固定资本形成总额也可调整为固定资本形成净额。另一方面,为便于观察经济交易因素对资产负债表中净值变动的影响,应付资本转移从账户借方移到贷方,据此计算贷方各项的代数和,就得到“储蓄和资本转移引致的净值变动”。但该合计数并不是该账户的平衡项,资本账户的真正平衡项是“净贷出(净借入)”,它表明所论交易主体在从事非金融投资方面的资金余缺状况:资金来源(储蓄与资本转移净额之和)大于非金融投资时必有净贷出;而资金来源小于非金融投资时必有净借入。表7-18列出了经济总体的资本账户。

表7-18数例:经济总体资本账户

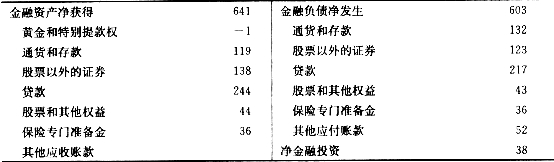

2.金融账户

金融账户的结构相对简单,但内容却非常丰富(表7-19)。其借方反映各种金融资产的净增加,贷方反映各种负债的净增加,账户的平衡项是净金融投资(净金融负债)。净金融投资必然来源于资本账户的净贷出,净金融负债则必然运用于弥补资本账户的净借入。可见,该账户以相同于资本账户的平衡项(净贷出)结束了全部经济交易的核算。

表7-19金融账户

表7-20是经济总体的金融账户,为充分反映金融市场和金融交易的规模和结构,其中既包含常住单位之间的内部金融交易流量,也包含常住单位与非常住单位之间的对外金融交易流量,其数据汇总通常并不采用“合并”法。

表7-20数例:经济总体金融账户

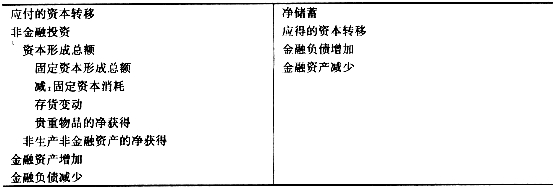

由此可见,资本账户的平衡项与金融账户的平衡项实质上是同一指标,或者说,一项指标同时平衡了两个账户(资本账户和金融账户);只是由于观察角度不同,它们才以不同形式出现于两个账户的不同部位中。这一点正是理解资本账户与金融账户之关系以及整个积累交易核算的关键。显然,资本账户和金融账户一旦合并为一个完整的积累交易账户(表7-21),原有的两个账户平衡项(净贷出与净金融投资)就会相互抵消,也即全部积累交易的资金来源与资金运用在总量上相互平衡(这里不考虑统计误差)。

表7-21资本和金融账户

注:资金运用合计=资金来源合计

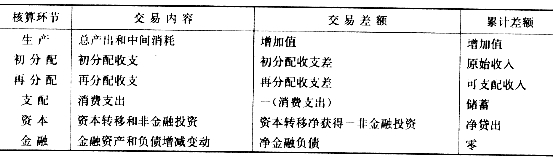

不难看出,金融账户事实上构成了关于交易核算的所有账户的一个合理终结,也即从交易流量的角度完成了从生产、分配到使用这一流程的核算循环。若将账户体系中所有其他非金融交易的借、贷方差额层层累积起来,最终必将与金融交易的差额相对应,其代数和恒为零,从而达成各交易环节核算的整体平衡(表7-22)。另一方面,由于金融账户本身概括反映了国民经济运行中举足轻重的金融流量,故在整个账户体系中也具有不可忽视的特殊意义。

表7-22国民经济诸环节核算的衔接平衡

注:表中各环节的“交易差额”均被定义为:有关账户的贷方交易总额减去借方交易总额。

3.其他积累流量账户(调整账户)

为了衔接期初与期末的资产负债存量,积累账户还应反映各种非交易因素引起的资产负债变动,这就需要设置相应的“调整账户”。

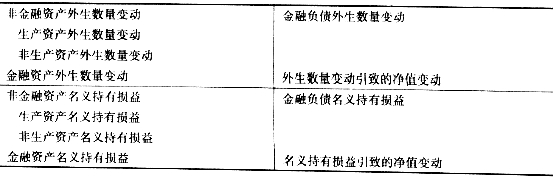

调整账户实际上包括两个子账户:“外生数量变动账户”核算各种资产和负债由于非交易因素而引起的数额变动(假定价格不变),这些外生数量变动主要有:有关资源的经济出现、经济消失或自然增长,灾害或战争损失,无偿没收,无法回收的坏账注销,特别提款权的分配或撤销,以及核算资料再分类引起的资产或负债的结构变化(如黄金的货币化和非货币化)等。“名义持有损益账户(重估价账户)”则专门核算各种资产和负债由于个别价格的变动和有关的重估价而形成的名义持有损益。这两个子账户分别以相应因素引致的净值变动作为其平衡项(表7-23)。

表7-23调整账户

经济总体的资产负债其他物量变动账户如表7-24所示。为便于分析,可将有关数据按变动原因进行分类。经济总体的重估价账户如表7-25所示,为进行持有损益分析,还可将其分解为中性持有损益和实际持有损益两个子账户,此处从略。

2019年高级统计师《案例分析》精讲118

三、积累交易和其他积累流量账户

与上述的各种经常账户不同,“积累账户”是专门为反映投资过程的资金来源和运用情况以及资产负债的相应变动情况而设立的,包括反映积累交易情况的“资本账户”和“金融账户”,以及反映非交易因素所引起的资产负债变动情况的“调整账户”。

1.资本账户

“资本账户”核算有关非金融积累交易的内容,包括有关储蓄、资本转移和非金融投资方面的全面情况(表7-17)。作为全部经常交易差额的净储蓄首先构成积累的主要自有资金来源,资本转移的获得与支付又可能改变自有资金的数额;各种非金融投资及其资金余缺情况则是该账户的重点核算内容。2019年高级统计师报名时间高级统计师考试教材高级统计师历年真题

表7-17资本账户

为直接得到资本形成净额,并便于观察经济交易因素对资产负债表中非金融资产变动的影响,该账户的借贷两方同时扣除了固定资本消耗,这样,总储蓄变成净储蓄,固定资本形成总额也可调整为固定资本形成净额。另一方面,为便于观察经济交易因素对资产负债表中净值变动的影响,应付资本转移从账户借方移到贷方,据此计算贷方各项的代数和,就得到“储蓄和资本转移引致的净值变动”。但该合计数并不是该账户的平衡项,资本账户的真正平衡项是“净贷出(净借入)”,它表明所论交易主体在从事非金融投资方面的资金余缺状况:资金来源(储蓄与资本转移净额之和)大于非金融投资时必有净贷出;而资金来源小于非金融投资时必有净借入。表7-18列出了经济总体的资本账户。

表7-18数例:经济总体资本账户

2.金融账户

金融账户的结构相对简单,但内容却非常丰富(表7-19)。其借方反映各种金融资产的净增加,贷方反映各种负债的净增加,账户的平衡项是净金融投资(净金融负债)。净金融投资必然来源于资本账户的净贷出,净金融负债则必然运用于弥补资本账户的净借入。可见,该账户以相同于资本账户的平衡项(净贷出)结束了全部经济交易的核算。

表7-19金融账户

表7-20是经济总体的金融账户,为充分反映金融市场和金融交易的规模和结构,其中既包含常住单位之间的内部金融交易流量,也包含常住单位与非常住单位之间的对外金融交易流量,其数据汇总通常并不采用“合并”法。

表7-20数例:经济总体金融账户

由此可见,资本账户的平衡项与金融账户的平衡项实质上是同一指标,或者说,一项指标同时平衡了两个账户(资本账户和金融账户);只是由于观察角度不同,它们才以不同形式出现于两个账户的不同部位中。这一点正是理解资本账户与金融账户之关系以及整个积累交易核算的关键。显然,资本账户和金融账户一旦合并为一个完整的积累交易账户(表7-21),原有的两个账户平衡项(净贷出与净金融投资)就会相互抵消,也即全部积累交易的资金来源与资金运用在总量上相互平衡(这里不考虑统计误差)。

表7-21资本和金融账户

注:资金运用合计=资金来源合计

不难看出,金融账户事实上构成了关于交易核算的所有账户的一个合理终结,也即从交易流量的角度完成了从生产、分配到使用这一流程的核算循环。若将账户体系中所有其他非金融交易的借、贷方差额层层累积起来,最终必将与金融交易的差额相对应,其代数和恒为零,从而达成各交易环节核算的整体平衡(表7-22)。另一方面,由于金融账户本身概括反映了国民经济运行中举足轻重的金融流量,故在整个账户体系中也具有不可忽视的特殊意义。

表7-22国民经济诸环节核算的衔接平衡

注:表中各环节的“交易差额”均被定义为:有关账户的贷方交易总额减去借方交易总额。

3.其他积累流量账户(调整账户)

为了衔接期初与期末的资产负债存量,积累账户还应反映各种非交易因素引起的资产负债变动,这就需要设置相应的“调整账户”。

调整账户实际上包括两个子账户:“外生数量变动账户”核算各种资产和负债由于非交易因素而引起的数额变动(假定价格不变),这些外生数量变动主要有:有关资源的经济出现、经济消失或自然增长,灾害或战争损失,无偿没收,无法回收的坏账注销,特别提款权的分配或撤销,以及核算资料再分类引起的资产或负债的结构变化(如黄金的货币化和非货币化)等。“名义持有损益账户(重估价账户)”则专门核算各种资产和负债由于个别价格的变动和有关的重估价而形成的名义持有损益。这两个子账户分别以相应因素引致的净值变动作为其平衡项(表7-23)。

表7-23调整账户

经济总体的资产负债其他物量变动账户如表7-24所示。为便于分析,可将有关数据按变动原因进行分类。经济总体的重估价账户如表7-25所示,为进行持有损益分析,还可将其分解为中性持有损益和实际持有损益两个子账户,此处从略。

|

|||||||||||||||||||||||||||||||||

| 高级统计师选课中心 | |||||||||||||||||||||||||||||||||

|

培训课程

名师试听

热销套餐

|

|||||||||||||||||||||||||||||||||