|

12 | |||||

| 课程 | 题库 | 下载 | 答疑 |

2019年高级统计师《案例分析》精讲117

二、产品账户和经常账户

国民核算中的经常账户包括生产账户、收入分配账户和收入支配账户。产品账户具有一定特殊性,它同时包含了经常交易和积累交易的部分内容,故在账户归类上相对独立。理论上说,产品账户和生产账户构成国民经济核算中全部流量账户的起点。

1.生产账户和产品账户

(1)生产账户。

“生产账户”主要反映生产过程的中间消耗、最初投入和产出水平等内容。从生产者的地位看,总产出作为生产过程的成果,记录于该账户的贷方(收方);生产消耗则作为生产过程的投入,记录于该账户的借方(支付方)。总产出与中间消耗之差额就是增加值(最初投入),增加值扣除固定资本消耗(折旧)后的余额即为净增加值。增加值或净增加值构成了生产账户的核算平衡项,同时,它们也是宏观经济分析的重要数据,因为:从常住生产者的角度考察,国民经济所有部门生产账户的增加值或净增加值之和即为国内生产总值(GDP)或国内生产净值(NDP)。原则上,每个经济部门的生产账户都应该具备形如表7-2所示的基本结构(不同部门的生产账户在细节上可以略有差异)。2019年高级统计师报名时间高级统计师考试教材高级统计师历年真题

表7-2生产账户

总投A=总产出

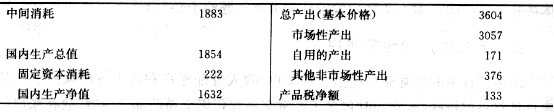

为了排除产品税因素对产出水平的影响,SNA在生产账户中分别列示按基本价格计量的总产出与产品税净额①;进而又将总产出划分为市场性产出和非市场性产出,以便研究其内部结构。表7-3给出的是国民经济总体的生产账户。

表7-3数例:经济总体生产账户

(2)产品账户。

“产品账户(货物和服务账户)”(表7-4)的核算内容与生产账户有所不同:它

主要反映货物和服务的供给来源与使用去向及其平衡关系。作为一个交易账户,

该账户的特点是:产品的各种来源(国内生产和自国外进口)记录于账户的借方,产品的各种使用(本国消耗、消费、投资和对国外出口)记录于账户的贷方。根据有关指标的核算定义,如果没有统计误差,该账户自身必然平衡,不存在专门的平衡项。

换言之,任何一种产品只要有其供给来源,就必然有其使用去向(反之亦然),两方面的总量应该是恒等的。这也是交易账户与交易者账户的一个重要差别。

表7-4 货物和服务账户

商品来源合计=商品使用合计

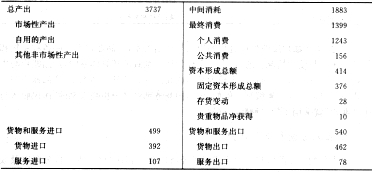

该类账户可以按产品类别设置,也可以从整个国民经济总体的角度,对所有的产品综合编制。表7-5就是整个经济总体的货物和服务综合账户。

表7-5数例:经济总体货物和服务账户

(3)生产账户与产品账户的关系。

应该注意到,上述的生产账户可以按国民经济部门设置和编制,借以反映国民经济生产流量的部门构成;但产品账户却不能这样做,它通常只能按产品类别设置和编制。因为这里存在着如下的复杂情况:同一部门可能生产不同种类的产品,同一类产品又可能由不同的部门生产和提供,而且可以满足不同部门在不同经济用途(消耗、消费、投资或出口等)方面的需要。考虑到这样的客观事实,故从每个生产部门的角度就无法完全获知其生产的产品在不同经济用途之间分配的实际情况。譬如,水电站和火电厂的产品都是电力,一旦它们并网供电,就再也分不出水电部门(或火电部门)的发电量中有多少被用于生产消耗,又有多少被用于生活消费了;通常,只有对全社会(所有部门)提供的有关产品,才能够进行这种经济用途的划分。正因如此,生产账户与产品账户互有分工,需要分别编制。

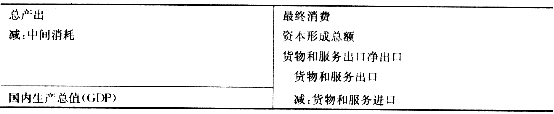

然而,如果我们从整个国民经济的高度来概括所有部门的生产账户或所有种类的产品账户,这样得到的某些总括性指标是完全相同的。不难看出,国民经济总体中“所有部门”的总产出和中间消耗分别与“所有货物和服务”的总产出和中间使用在数量上对应相等。这表明,在最为概括的层面上,整个国民经济总体的生产账户和产品账户可以归并为一个高度简化的综合账户,其一般结构如表7-6所示。读者可以试着将表7-3和表7-5合编为这种形式。

表7-6经济总体生产和产品账户

总之,生产账户反映生产过程的投入与产出关系,产品账户则反映各种货物和服务的来源与使用情况。通常,在一个较为详尽细致的核算体系中,产品账户与生产账户需要分别编制;而在一个较为简括或高度综合的核算体系中,产品账户与生产账户也可以合并起来编制。例如,由美国商务部经济分析局编制的“国民收入与生产账户”就采用了后一种账户框架。

2.收入分配和支配账户

收入分配和支配账户全面描述国民经济的收入初次分配、收入再分配以及收入支配(可支配收入使用)过程。

(1)收入初次分配账户。

SNA的收入初次分配账户包括收入形成账户和原始收入分配账户。

“收入形成账户”上接各有关部门的生产账户,其作用是从各种要素收入(生产费用)支付来源的角度观察原始收入的基本形成过程(表7-7)。该账户的平衡项一般是营业盈余(即扣除固定资本消耗后的净营业盈余)。但在SNA中,根据住户部门的实际核算特点,则是以“混合收入”指标作为该部门收入形成账户的平衡项(下面为了说明简便,对这两种平衡项将不做严格区分)。

表7-7收入形成账户

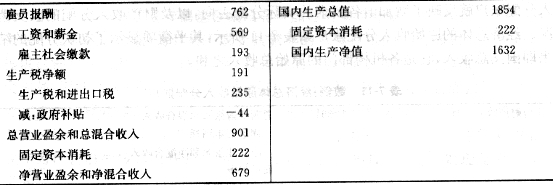

该账户的初始项目(贷方的第一个来源项目)和终结项目(平衡项)既可采用包含固定资本消耗的“总额”(总增加值或总营业盈余),也可采用扣除了固定资本消耗的“净额”(净增加值或净营业盈余),这两种方式容易相互转换,因而是基本等效的(以下的收入分配账户、收入支配账户和资本账户等类此)。采用何者可视具体需要,也可两者并列。表7-8就是经济总体的收入形成账户。

表7-8数例:经济总体收入形成账户

由于国民收入分配是收、支过程的统一,既要观察其来源,也要观察其去向,故收入形成账户属于收入分配的子账户。另一方面,要素收入的支付也可从生产费用(最初投入)的角度观察,因而,并不排除收入形成账户与生产账户也可以合并起来编制。在中国国民经济核算体系方案中,就是按后一种方式设置“生产账户”的(表7-9)。

表7-9中国国民核算体系中的生产账户

“原始收入分配账户”进一步核算国民经济各部门通过有关初次分配途径获得的各种原始收入(表7-10)。在初次分配过程中,收入通常是以雇员报酬、生产税、政府补贴和财产收入等形式在有关各部门之间流动的。例如,雇员报酬是从各生产部门支付给住户部门的,因而,它首先必须作为支出项目出现在各有关生产部门收入形成账户的借方,然后再作为收入项目出现在住户部门原始收入分配账户的贷方。财产收入则有所不同,它在收入形成账户中尚未出现,故必须记录于支付部门的原始收入分配账户的借方,或收入部门的原始收入分配账户的贷方。

表7-10原始收入分配账户

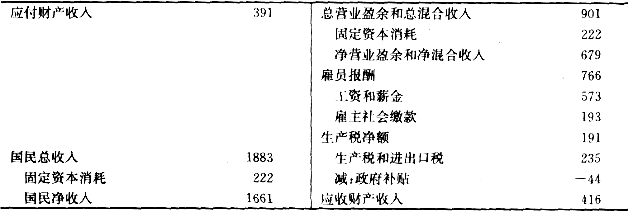

如果说,收入形成账户反映了由生产成果所形成的初次分配基本来源,原始收入分配账户就反映了增加值各要素的实际分配去向,以及财产收入分配的收支情况。经济总体的原始收入分配账户如表7-11所示,其平衡项显示了初次分配的结果即国民总收入,它是各机构部门的原始总收入之和。

表7-11数例:经济总体原始收入分配账户

在上述收入初次分配账户中,营业盈余和固定资本消耗两个项目的记录方式较为特殊。它们本身并不直接形成企业或部门间的收支流量,而只是从同一经济主体的某个账户转入另一个账户:营业盈余是从有关生产部门的收入形成账户转入同一部门的原始收入分配账户,作为初次分配的来源之一,它将影响到原始总收入的形成;固定资本消耗则是从有关生产部门的收入形成账户转入同一部门的原始收入分配账户,下面还要依次转入收入再分配账户、收入支配账户和资本账户等,作为不同环节的资金来源分别影响到原始总收入、可支配总收入、总储蓄和资本形成总额。

在上述收入初次分配账户中,营业盈余和固定资本消耗两个项目的记录方式较为特殊。它们本身并不直接形成企业或部门间的收支流量,而只是从同一经济主体的某个账户转入另一个账户:营业盈余是从有关生产部门的收入形成账户转入同一部门的原始收入分配账户,作为初次分配的来源之一,它将影响到原始总收入的形成;固定资本消耗则是从有关生产部门的收入形成账户转入同一部门的原始收入分配账户,下面还要依次转入收入再分配账户、收入支配账户和资本账户等,作为不同环节的资金来源分别影响到原始总收入、可支配总收入、总储蓄和资本形成总额。

(2)收入再分配账户。

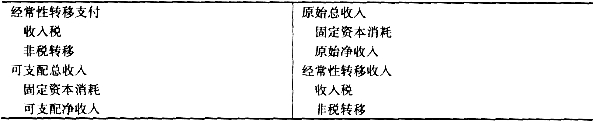

“收入再分配账户”上接各有关部门的收入初次分配(原始收入形成)账户,专门核算国民经济各部门通过再分配途径获得和支付的各种派生收入,包括收入税和其他非税经常转移。这些派生收入在各部门之间流动,并分别在相应部门的收入再分配账户的借方或贷方出现(表7-12)。收入再分配账户的平衡项显示了整个分配过程的最终结果即国民可支配总收入,它是各机构部门的可支配总收入之和。

表7-12收入再分配账户

SNA的经济总体收入再分配账户如表7-13所示,该账户中的“虚拟社会缴款”,是指一些没有建立养恤基金或没有参加社会保险计划的企业(含非金融企业、金融企业和政府企业)为其员工或受其赡养的家属提供的社会福利。尽管企业在提供这种福利之前或之后都没有收取相应的缴款,但其基本功能类似于一般的社会福利,因此,SNA建议在收入分配账户中应计算一笔“虚拟社会缴款”,并按以下方式进行核算处理:首先在收入初次分配账户中将其作为雇员报酬的一部分由企业支付给住户,然后在收入再分配账户中由住户作为社会缴款支付给企业,并由企业作为社会福利转移给住户。从经济福利分析的角度看,这样处理是有一定意义的。

2019年高级统计师《案例分析》精讲117

二、产品账户和经常账户

国民核算中的经常账户包括生产账户、收入分配账户和收入支配账户。产品账户具有一定特殊性,它同时包含了经常交易和积累交易的部分内容,故在账户归类上相对独立。理论上说,产品账户和生产账户构成国民经济核算中全部流量账户的起点。

1.生产账户和产品账户

(1)生产账户。

“生产账户”主要反映生产过程的中间消耗、最初投入和产出水平等内容。从生产者的地位看,总产出作为生产过程的成果,记录于该账户的贷方(收方);生产消耗则作为生产过程的投入,记录于该账户的借方(支付方)。总产出与中间消耗之差额就是增加值(最初投入),增加值扣除固定资本消耗(折旧)后的余额即为净增加值。增加值或净增加值构成了生产账户的核算平衡项,同时,它们也是宏观经济分析的重要数据,因为:从常住生产者的角度考察,国民经济所有部门生产账户的增加值或净增加值之和即为国内生产总值(GDP)或国内生产净值(NDP)。原则上,每个经济部门的生产账户都应该具备形如表7-2所示的基本结构(不同部门的生产账户在细节上可以略有差异)。2019年高级统计师报名时间高级统计师考试教材高级统计师历年真题

表7-2生产账户

总投A=总产出

为了排除产品税因素对产出水平的影响,SNA在生产账户中分别列示按基本价格计量的总产出与产品税净额①;进而又将总产出划分为市场性产出和非市场性产出,以便研究其内部结构。表7-3给出的是国民经济总体的生产账户。

表7-3数例:经济总体生产账户

(2)产品账户。

“产品账户(货物和服务账户)”(表7-4)的核算内容与生产账户有所不同:它

主要反映货物和服务的供给来源与使用去向及其平衡关系。作为一个交易账户,

该账户的特点是:产品的各种来源(国内生产和自国外进口)记录于账户的借方,产品的各种使用(本国消耗、消费、投资和对国外出口)记录于账户的贷方。根据有关指标的核算定义,如果没有统计误差,该账户自身必然平衡,不存在专门的平衡项。

换言之,任何一种产品只要有其供给来源,就必然有其使用去向(反之亦然),两方面的总量应该是恒等的。这也是交易账户与交易者账户的一个重要差别。

表7-4 货物和服务账户

商品来源合计=商品使用合计

该类账户可以按产品类别设置,也可以从整个国民经济总体的角度,对所有的产品综合编制。表7-5就是整个经济总体的货物和服务综合账户。

表7-5数例:经济总体货物和服务账户

(3)生产账户与产品账户的关系。

应该注意到,上述的生产账户可以按国民经济部门设置和编制,借以反映国民经济生产流量的部门构成;但产品账户却不能这样做,它通常只能按产品类别设置和编制。因为这里存在着如下的复杂情况:同一部门可能生产不同种类的产品,同一类产品又可能由不同的部门生产和提供,而且可以满足不同部门在不同经济用途(消耗、消费、投资或出口等)方面的需要。考虑到这样的客观事实,故从每个生产部门的角度就无法完全获知其生产的产品在不同经济用途之间分配的实际情况。譬如,水电站和火电厂的产品都是电力,一旦它们并网供电,就再也分不出水电部门(或火电部门)的发电量中有多少被用于生产消耗,又有多少被用于生活消费了;通常,只有对全社会(所有部门)提供的有关产品,才能够进行这种经济用途的划分。正因如此,生产账户与产品账户互有分工,需要分别编制。

然而,如果我们从整个国民经济的高度来概括所有部门的生产账户或所有种类的产品账户,这样得到的某些总括性指标是完全相同的。不难看出,国民经济总体中“所有部门”的总产出和中间消耗分别与“所有货物和服务”的总产出和中间使用在数量上对应相等。这表明,在最为概括的层面上,整个国民经济总体的生产账户和产品账户可以归并为一个高度简化的综合账户,其一般结构如表7-6所示。读者可以试着将表7-3和表7-5合编为这种形式。

表7-6经济总体生产和产品账户

总之,生产账户反映生产过程的投入与产出关系,产品账户则反映各种货物和服务的来源与使用情况。通常,在一个较为详尽细致的核算体系中,产品账户与生产账户需要分别编制;而在一个较为简括或高度综合的核算体系中,产品账户与生产账户也可以合并起来编制。例如,由美国商务部经济分析局编制的“国民收入与生产账户”就采用了后一种账户框架。

2.收入分配和支配账户

收入分配和支配账户全面描述国民经济的收入初次分配、收入再分配以及收入支配(可支配收入使用)过程。

(1)收入初次分配账户。

SNA的收入初次分配账户包括收入形成账户和原始收入分配账户。

“收入形成账户”上接各有关部门的生产账户,其作用是从各种要素收入(生产费用)支付来源的角度观察原始收入的基本形成过程(表7-7)。该账户的平衡项一般是营业盈余(即扣除固定资本消耗后的净营业盈余)。但在SNA中,根据住户部门的实际核算特点,则是以“混合收入”指标作为该部门收入形成账户的平衡项(下面为了说明简便,对这两种平衡项将不做严格区分)。

表7-7收入形成账户

该账户的初始项目(贷方的第一个来源项目)和终结项目(平衡项)既可采用包含固定资本消耗的“总额”(总增加值或总营业盈余),也可采用扣除了固定资本消耗的“净额”(净增加值或净营业盈余),这两种方式容易相互转换,因而是基本等效的(以下的收入分配账户、收入支配账户和资本账户等类此)。采用何者可视具体需要,也可两者并列。表7-8就是经济总体的收入形成账户。

表7-8数例:经济总体收入形成账户

由于国民收入分配是收、支过程的统一,既要观察其来源,也要观察其去向,故收入形成账户属于收入分配的子账户。另一方面,要素收入的支付也可从生产费用(最初投入)的角度观察,因而,并不排除收入形成账户与生产账户也可以合并起来编制。在中国国民经济核算体系方案中,就是按后一种方式设置“生产账户”的(表7-9)。

表7-9中国国民核算体系中的生产账户

“原始收入分配账户”进一步核算国民经济各部门通过有关初次分配途径获得的各种原始收入(表7-10)。在初次分配过程中,收入通常是以雇员报酬、生产税、政府补贴和财产收入等形式在有关各部门之间流动的。例如,雇员报酬是从各生产部门支付给住户部门的,因而,它首先必须作为支出项目出现在各有关生产部门收入形成账户的借方,然后再作为收入项目出现在住户部门原始收入分配账户的贷方。财产收入则有所不同,它在收入形成账户中尚未出现,故必须记录于支付部门的原始收入分配账户的借方,或收入部门的原始收入分配账户的贷方。

表7-10原始收入分配账户

如果说,收入形成账户反映了由生产成果所形成的初次分配基本来源,原始收入分配账户就反映了增加值各要素的实际分配去向,以及财产收入分配的收支情况。经济总体的原始收入分配账户如表7-11所示,其平衡项显示了初次分配的结果即国民总收入,它是各机构部门的原始总收入之和。

表7-11数例:经济总体原始收入分配账户

在上述收入初次分配账户中,营业盈余和固定资本消耗两个项目的记录方式较为特殊。它们本身并不直接形成企业或部门间的收支流量,而只是从同一经济主体的某个账户转入另一个账户:营业盈余是从有关生产部门的收入形成账户转入同一部门的原始收入分配账户,作为初次分配的来源之一,它将影响到原始总收入的形成;固定资本消耗则是从有关生产部门的收入形成账户转入同一部门的原始收入分配账户,下面还要依次转入收入再分配账户、收入支配账户和资本账户等,作为不同环节的资金来源分别影响到原始总收入、可支配总收入、总储蓄和资本形成总额。

(2)收入再分配账户。

“收入再分配账户”上接各有关部门的收入初次分配(原始收入形成)账户,专门核算国民经济各部门通过再分配途径获得和支付的各种派生收入,包括收入税和其他非税经常转移。这些派生收入在各部门之间流动,并分别在相应部门的收入再分配账户的借方或贷方出现(表7-12)。收入再分配账户的平衡项显示了整个分配过程的最终结果即国民可支配总收入,它是各机构部门的可支配总收入之和。

表7-12收入再分配账户

SNA的经济总体收入再分配账户如表7-13所示,该账户中的“虚拟社会缴款”,是指一些没有建立养恤基金或没有参加社会保险计划的企业(含非金融企业、金融企业和政府企业)为其员工或受其赡养的家属提供的社会福利。尽管企业在提供这种福利之前或之后都没有收取相应的缴款,但其基本功能类似于一般的社会福利,因此,SNA建议在收入分配账户中应计算一笔“虚拟社会缴款”,并按以下方式进行核算处理:首先在收入初次分配账户中将其作为雇员报酬的一部分由企业支付给住户,然后在收入再分配账户中由住户作为社会缴款支付给企业,并由企业作为社会福利转移给住户。从经济福利分析的角度看,这样处理是有一定意义的。

|

|||||||||||||||||||||||||||||||||

| 高级统计师选课中心 | |||||||||||||||||||||||||||||||||

|

培训课程

名师试听

热销套餐

|

|||||||||||||||||||||||||||||||||