|

12 | |||||

| 课程 | 题库 | 下载 | 答疑 |

2018年高级统计师《案例分析》精讲104

第七章国民经济账户体系概述

前面各章系统讲述了国民经济五大核算的理论与方法,本章则是以账户形式系统地组织国民经济五大核算和其他方面的核算资料,通过复式簿记方法使相关数据之间形成严密的衔接对应关系与合理的逻辑结构,旨在借此提高国民经济核算方法的科学性以及核算数据的一致性。

第一节 国民账户的特点和种类

一、国民账户与企业账户的异同

在国民经济核算中,账户的应用具有极为重要的科学价值。以SNA为代表的现代国民经济核算体系就是一种通过账户形式概括和描述宏观经济数量水平及数量关系的核算系统,它所运用的账户形式无疑是从企业会计核算中借鉴和引申过来的。自然,国民经济账户与企业会计账户两者在形式上非常相似:两者都由借方(资金运用)和贷方(资金来源)两个部位组成,账户安排都是左借右贷,对经济交易和事项的登录也都要运用“有借有贷、借贷相等”的复式簿记规则,等等。但仅仅注意到这些相似之处,还不足以从根本上把握国民经济账户体系的基本结构和编制原理,有必要进一步认识国民经济账户与企业会计账户之间的主要差异。

1.账户主体的差异

国民经济账户与企业会计账户之间的第一个重要差异就是账户主体不同。所谓“账户主体”就是账户所要反映的经济交易或经济事项的具体承担者。

就企业会计核算而言,其账户主体就是从事生产经营或其他经济活动的个别机构单位。而国民经济核算则有所不同:其账户主体可以是国民经济各机构单位(其中还包括不能作为企业会计账户主体的住户单位)、各机构部门和国民经济总体,以及与本国发生经济往来和经济关系的非常住单位及其集合体即“国外”。这表明,企业会计核算是从个别资金运动的角度考虑问题的,而国民经济核算则是从整个社会资金运动的角度观察问题的。正是基于这种差异,使得国民经济账户与企业会计账户之间又呈现出下面的种种特征。

2.账户设置的差异

账户的基本作用就在于对有关核算对象(交易和事项等)的各个组成部分进行科学的归类。每种账户都描述了经济活动的某个特定方面。为了完整反映有关经济活动的全貌,就不仅需要设置单个的账户,而且需要将一系列互有联系的账户结合成“账户体系”。就此而言,任何经济账户都是成体系的;但账户体系的具体设置方式却会随考察范围和对象的不同而不同。

在企业会计核算中,为了全面描述个别资金在经营过程中的运动情况及其结果,通常需要设置一套能够完整反映机构单位内部财务状况的企业会计账户体系,其内容包括有关各种资产与负债的账户,以及有关营运的成本(费用)和收入(成果)的账户等。这样就能够适当体现个别资金循环的方式和特点。

但在国民经济核算中,为了系统地反映全部社会资金的运动的条件、过程和结果,所需设置的账户体系就必然有别于企业会计核算。显然,关于社会资金运动的核算应该考虑下面的问题:从纵向来看,它必须反映国民经济的生产、分配和使用诸环节的数量状况及其数量关系;从横向来看,又必须反映国民经济各部门的数量状况及其数量关系,以及经济总体与国外之间的经济联系;从国民经济运行全过程来看,它还必须反映主要经济活动的条件、过程和结果,也即全面反映各种经济存量与经济流量的规模、构成及其相互联系。国民经济账户体系应该概括反映社会资金运动的所有这些方面,因此,其账户体系的内容就更为丰富,结构也更为复杂。

例如,为了反映国民经济运行各环节的情况,就必须分别设置生产账户、收入分配账户、收入支配账户、资本账户和金融账户等;如果要反映经济运行的条件和结果,就必须设置期初和期末的资产负债存量账户。.而且,不仅要对整个经济总体设置这些账户,还要对各机构部门和国外设置相应的账户。

3.复式簿记的差异

账户体系的基本特征就是其中各账户之间钩连环结,能以系统的形式提供完整的核算资料。为此,在记录经济交易和事项的过程中,就必须遵循和运用复式簿记规则。就此而言,企业会计账户和国民经济账户概莫能外。但在两种账户体系中,复式簿记规则的实现方式却并不完全相同。

在两种账户体系中,借贷记账符号的意义类似。在企业会计账户中,“借方”表示资产或资金占用项目的增加及其余额,以及负债或资金来源项目的减少;“贷方”则表示负债或资金来源项目的增加及其余额,以及资产或资金占用项目的减少。在国民经济账户中,“借方”与“贷方”被用来分别表示支出与收入、贷出与借人、资金来源与运用等流量,以及资产与负债存量;此外还可以分别表示投入与产出、供给与需求、进口与出口等。相对而言,借贷记账符号的含义在国民账户中显得更为丰富一些。

值得注意的是,在两种账户体系中,实现复式簿记的方式有着显著不同。一般而言,在企业会计账户中,我们透过复式簿记看到的只是个别资金运动对于作为账户主体的某个交易者(机构单位)经济状况的影响,通常不必在账户中反映与之交易的另一方的有关经济状况。在国民经济账户中,则还应通过复式簿记适当反映出有关交易者之间的经济联系。

以某零售商业企业向居民(住户)出售消费品这一经济交易为例,其复式记录在分部门的账户系统中就具体表现为

这项交易涉及两个主体的四项账户记录,它们之间两两对应,形成了错综复杂的借贷对应关系:一是企业的销售与收入的对应关系(①与②);二是居民的消费与支付的对应关系(③与④);三是居民与企业之间购销商品的对应关系(②与③);四是企业与居民之间收付货款的对应关系(①与④)。

可见,国民经济账户中所运用的乃是一种更为系统的复式簿记方法,它既包含同一交易主体的两个不同账户科目上的复式记账,也包含两个不同交易主体之间的复式记账,这种双重的复式记账就是所谓的“四式记账”。复式或四式记账规则构成全部国民经济账户平衡的基础,能够有效地保证整个核算结构的逻辑一致性,同时,也使得这一账户体系能够适当地表现出社会再生产各环节、各要素以及国民经济各部门之间的有机联系。

当然,在实践中,国民核算不可能苛求企业会计提供符合“四式记账”规则的核算资料,通常也不能直接对企业会计账户资料进行简单的分类和汇总。而是借助于各机构单位或部门既有的各种核算资料(包括会计、统计和其他业务核算资料),辅之以专门调查(如农产量调查和居民家计调查等)搜集的有关数据,在对核算期的各种流量和存量进行适当分类和汇总计算的基础上,根据它们的经济性质和相互联系,确定其在国民账户中的记录方法和对应关系,从而在宏观的、综合的层面上最终实现复式或四式簿记规则。

4.账户平衡的差异

企业会计账户和国民经济账户都是依据“复式”簿记规则记录有关核算数据的,因此,两者都能保持某种账户平衡关系,形成钩连环结的账户体系,借以保证经济核算的严密性和科学性。但在企业账户和国民账户之间,上述平衡关系的具体内容仍然有所不同。

企业会计账户的平衡起点是期初全部账户的借方余额合计(资产存量)与贷方余额合计(负债和净值存量)的恒等;复式簿记保证了期内全部账户的借、贷两方的发生额(流量)合计也是平衡的;进而,根据账户余额与发生额之间的关系,必然有期末全部账户借、贷方余额合计的恒等。简言之,借助于复式簿记规则建立起来的企业会计账户的平衡关系,实质上就是全部账户的期初余额、期内发生额与期末余额的借、贷总量平衡。但在个别的企业会计账户中(会计平衡报表除外),无论就余额或发生额而言,并未体现出“借方合计=贷方合计”的平衡关系。用会计学的术语说,这些账户通常是“未结清”的。

国民经济账户是以统计平衡表为基础,借鉴会计学的复式簿记方法而设计的, 因此,它能够兼具两者的一些特点。国民账户既要保持整个体系的借、贷总量平衡(外部平衡),又要保持每个账户本身的借、贷平衡(内部平衡,此处撇开统计误差因素)。这与一般的企业会计账户和单式统计平衡表都是有区别的。

国民账户的平衡结构根植于国民经济运动的内在统一性。国民账户的外部平衡是通过特有的复式(四式)簿记技术实现的,它除了保持全部账户借、贷方的流量或存量总计平衡之外,还从根本上保证了国民经济核算体系平衡原则(三方等价)的实现,这在方法论上无疑是一个重大进步。至于国民账户的内部平衡关系,则表达了一些分析上极为重要的经济方程式。尤其在国民账户中专门设立的“平衡项。(如增加值、原始收入、可支配收入、储蓄、净贷出或净金融投资等),大多是一些意义显著的经济指标,据以得到的综合数据在宏观经济分析中占有极为重要的地位。

综上所述,国民账户在主体性质、设计方式、复式簿记和平衡关系等方面都具有不同于企业账户的特征。当然,除了认识国民经济账户与企业会计账户的这些差异之外,仍然需要强调它们之间的联系。尤其值得注意的是:①会计账户作为微观经济核算的主要形式,应该为国民经济账户的编制提供必要资料,满足宏观层次的核算需要;②国民经济账户的编制也应该适应企业核算的基础条件,并为之提供有效指导;③国民经济账户与企业会计账户应该在相关的核算内容和技术方法上尽可能地互相衔接、协调一致,从而使微观层次与宏观层次的经济核算紧密、有机地结合起来。

2018年高级统计师《案例分析》精讲104

第七章国民经济账户体系概述

前面各章系统讲述了国民经济五大核算的理论与方法,本章则是以账户形式系统地组织国民经济五大核算和其他方面的核算资料,通过复式簿记方法使相关数据之间形成严密的衔接对应关系与合理的逻辑结构,旨在借此提高国民经济核算方法的科学性以及核算数据的一致性。

第一节 国民账户的特点和种类

一、国民账户与企业账户的异同

在国民经济核算中,账户的应用具有极为重要的科学价值。以SNA为代表的现代国民经济核算体系就是一种通过账户形式概括和描述宏观经济数量水平及数量关系的核算系统,它所运用的账户形式无疑是从企业会计核算中借鉴和引申过来的。自然,国民经济账户与企业会计账户两者在形式上非常相似:两者都由借方(资金运用)和贷方(资金来源)两个部位组成,账户安排都是左借右贷,对经济交易和事项的登录也都要运用“有借有贷、借贷相等”的复式簿记规则,等等。但仅仅注意到这些相似之处,还不足以从根本上把握国民经济账户体系的基本结构和编制原理,有必要进一步认识国民经济账户与企业会计账户之间的主要差异。

1.账户主体的差异

国民经济账户与企业会计账户之间的第一个重要差异就是账户主体不同。所谓“账户主体”就是账户所要反映的经济交易或经济事项的具体承担者。

就企业会计核算而言,其账户主体就是从事生产经营或其他经济活动的个别机构单位。而国民经济核算则有所不同:其账户主体可以是国民经济各机构单位(其中还包括不能作为企业会计账户主体的住户单位)、各机构部门和国民经济总体,以及与本国发生经济往来和经济关系的非常住单位及其集合体即“国外”。这表明,企业会计核算是从个别资金运动的角度考虑问题的,而国民经济核算则是从整个社会资金运动的角度观察问题的。正是基于这种差异,使得国民经济账户与企业会计账户之间又呈现出下面的种种特征。

2.账户设置的差异

账户的基本作用就在于对有关核算对象(交易和事项等)的各个组成部分进行科学的归类。每种账户都描述了经济活动的某个特定方面。为了完整反映有关经济活动的全貌,就不仅需要设置单个的账户,而且需要将一系列互有联系的账户结合成“账户体系”。就此而言,任何经济账户都是成体系的;但账户体系的具体设置方式却会随考察范围和对象的不同而不同。

在企业会计核算中,为了全面描述个别资金在经营过程中的运动情况及其结果,通常需要设置一套能够完整反映机构单位内部财务状况的企业会计账户体系,其内容包括有关各种资产与负债的账户,以及有关营运的成本(费用)和收入(成果)的账户等。这样就能够适当体现个别资金循环的方式和特点。

但在国民经济核算中,为了系统地反映全部社会资金的运动的条件、过程和结果,所需设置的账户体系就必然有别于企业会计核算。显然,关于社会资金运动的核算应该考虑下面的问题:从纵向来看,它必须反映国民经济的生产、分配和使用诸环节的数量状况及其数量关系;从横向来看,又必须反映国民经济各部门的数量状况及其数量关系,以及经济总体与国外之间的经济联系;从国民经济运行全过程来看,它还必须反映主要经济活动的条件、过程和结果,也即全面反映各种经济存量与经济流量的规模、构成及其相互联系。国民经济账户体系应该概括反映社会资金运动的所有这些方面,因此,其账户体系的内容就更为丰富,结构也更为复杂。

例如,为了反映国民经济运行各环节的情况,就必须分别设置生产账户、收入分配账户、收入支配账户、资本账户和金融账户等;如果要反映经济运行的条件和结果,就必须设置期初和期末的资产负债存量账户。.而且,不仅要对整个经济总体设置这些账户,还要对各机构部门和国外设置相应的账户。

3.复式簿记的差异

账户体系的基本特征就是其中各账户之间钩连环结,能以系统的形式提供完整的核算资料。为此,在记录经济交易和事项的过程中,就必须遵循和运用复式簿记规则。就此而言,企业会计账户和国民经济账户概莫能外。但在两种账户体系中,复式簿记规则的实现方式却并不完全相同。

在两种账户体系中,借贷记账符号的意义类似。在企业会计账户中,“借方”表示资产或资金占用项目的增加及其余额,以及负债或资金来源项目的减少;“贷方”则表示负债或资金来源项目的增加及其余额,以及资产或资金占用项目的减少。在国民经济账户中,“借方”与“贷方”被用来分别表示支出与收入、贷出与借人、资金来源与运用等流量,以及资产与负债存量;此外还可以分别表示投入与产出、供给与需求、进口与出口等。相对而言,借贷记账符号的含义在国民账户中显得更为丰富一些。

值得注意的是,在两种账户体系中,实现复式簿记的方式有着显著不同。一般而言,在企业会计账户中,我们透过复式簿记看到的只是个别资金运动对于作为账户主体的某个交易者(机构单位)经济状况的影响,通常不必在账户中反映与之交易的另一方的有关经济状况。在国民经济账户中,则还应通过复式簿记适当反映出有关交易者之间的经济联系。

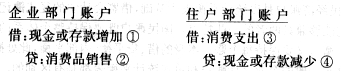

以某零售商业企业向居民(住户)出售消费品这一经济交易为例,其复式记录在分部门的账户系统中就具体表现为

这项交易涉及两个主体的四项账户记录,它们之间两两对应,形成了错综复杂的借贷对应关系:一是企业的销售与收入的对应关系(①与②);二是居民的消费与支付的对应关系(③与④);三是居民与企业之间购销商品的对应关系(②与③);四是企业与居民之间收付货款的对应关系(①与④)。

可见,国民经济账户中所运用的乃是一种更为系统的复式簿记方法,它既包含同一交易主体的两个不同账户科目上的复式记账,也包含两个不同交易主体之间的复式记账,这种双重的复式记账就是所谓的“四式记账”。复式或四式记账规则构成全部国民经济账户平衡的基础,能够有效地保证整个核算结构的逻辑一致性,同时,也使得这一账户体系能够适当地表现出社会再生产各环节、各要素以及国民经济各部门之间的有机联系。

当然,在实践中,国民核算不可能苛求企业会计提供符合“四式记账”规则的核算资料,通常也不能直接对企业会计账户资料进行简单的分类和汇总。而是借助于各机构单位或部门既有的各种核算资料(包括会计、统计和其他业务核算资料),辅之以专门调查(如农产量调查和居民家计调查等)搜集的有关数据,在对核算期的各种流量和存量进行适当分类和汇总计算的基础上,根据它们的经济性质和相互联系,确定其在国民账户中的记录方法和对应关系,从而在宏观的、综合的层面上最终实现复式或四式簿记规则。

4.账户平衡的差异

企业会计账户和国民经济账户都是依据“复式”簿记规则记录有关核算数据的,因此,两者都能保持某种账户平衡关系,形成钩连环结的账户体系,借以保证经济核算的严密性和科学性。但在企业账户和国民账户之间,上述平衡关系的具体内容仍然有所不同。

企业会计账户的平衡起点是期初全部账户的借方余额合计(资产存量)与贷方余额合计(负债和净值存量)的恒等;复式簿记保证了期内全部账户的借、贷两方的发生额(流量)合计也是平衡的;进而,根据账户余额与发生额之间的关系,必然有期末全部账户借、贷方余额合计的恒等。简言之,借助于复式簿记规则建立起来的企业会计账户的平衡关系,实质上就是全部账户的期初余额、期内发生额与期末余额的借、贷总量平衡。但在个别的企业会计账户中(会计平衡报表除外),无论就余额或发生额而言,并未体现出“借方合计=贷方合计”的平衡关系。用会计学的术语说,这些账户通常是“未结清”的。

国民经济账户是以统计平衡表为基础,借鉴会计学的复式簿记方法而设计的, 因此,它能够兼具两者的一些特点。国民账户既要保持整个体系的借、贷总量平衡(外部平衡),又要保持每个账户本身的借、贷平衡(内部平衡,此处撇开统计误差因素)。这与一般的企业会计账户和单式统计平衡表都是有区别的。

国民账户的平衡结构根植于国民经济运动的内在统一性。国民账户的外部平衡是通过特有的复式(四式)簿记技术实现的,它除了保持全部账户借、贷方的流量或存量总计平衡之外,还从根本上保证了国民经济核算体系平衡原则(三方等价)的实现,这在方法论上无疑是一个重大进步。至于国民账户的内部平衡关系,则表达了一些分析上极为重要的经济方程式。尤其在国民账户中专门设立的“平衡项。(如增加值、原始收入、可支配收入、储蓄、净贷出或净金融投资等),大多是一些意义显著的经济指标,据以得到的综合数据在宏观经济分析中占有极为重要的地位。

综上所述,国民账户在主体性质、设计方式、复式簿记和平衡关系等方面都具有不同于企业账户的特征。当然,除了认识国民经济账户与企业会计账户的这些差异之外,仍然需要强调它们之间的联系。尤其值得注意的是:①会计账户作为微观经济核算的主要形式,应该为国民经济账户的编制提供必要资料,满足宏观层次的核算需要;②国民经济账户的编制也应该适应企业核算的基础条件,并为之提供有效指导;③国民经济账户与企业会计账户应该在相关的核算内容和技术方法上尽可能地互相衔接、协调一致,从而使微观层次与宏观层次的经济核算紧密、有机地结合起来。

|

|||||||||||||||||||||||||||||||||

| 高级统计师选课中心 | |||||||||||||||||||||||||||||||||

|

培训课程

名师试听

热销套餐

|

|||||||||||||||||||||||||||||||||