|

12 | |||||

| 课程 | 题库 | 下载 | 答疑 |

2018年高级统计师《案例分析》精讲97

二、国际收支的记账方法和计量原则

1.国际收支核算的记账方法

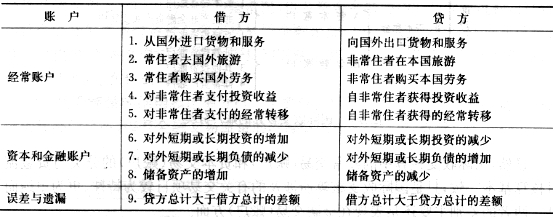

国际收支核算是建立在一套相对完备的账户基础之上的。为了科学地组织平衡核算和平衡分析,有关国际收支交易的数据必须按照“复式记账”的规则来进行记录。这一规则要求:在国际收支核算中,对于每一笔经济交易,都必须同时在有关账户的“借方”或“贷方”进行等额的记录,做到“有借有贷,借贷相等”。

与会计学上借贷记账符号的意义相类似,在国际收支账户中,“贷方”记录的是能够获得某笔货款、收入或资金的项目,也即能够增加资金来源或减少资金占用的项目;“借方”记录的则是需要支付某笔货款、收入或资金的项目,也即将会增加资金占用或减少资金来源的项目。依据对外经济交易的特点,其借、贷方记录的主要内容可以列示如表5-3所示。

表5-3国际收支账户的借贷记录

在具体运用复式记账规则记录国际收支数据时,应该注意三种情况:

(1)对于存在对等支付关系的交易(交换),直接按实际交易的支付内容进行对等记录。例如,

①若某国的常住单位出口一批商品货物,首先应在货物贸易账户的贷方记录一笔“出口”;至于借方记录什么、记录在哪里,就要看具体交易的内容和方式了。如果出口货物的购买方是以外汇现钞支付的货款,就在其他投资账户的借方记录“外汇资产增加”;如果出口方直接将货款存人了国外银行,就在其他投资账户的借方记录“银行存款增加”;如果购货方尚未付款,而是开具短期票据延期支付,就在其他投资账户的借方记录“应收货款增加”;如果是易货贸易,就在货物贸易账户的借方再记录一笔“进口”;而如果该批出口货物被用于抵偿一笔债务(贷款),则就应该在其他投资账户的借方记录“接受贷款减少”。

②若某国境内的外商独资企业获得一笔投资收益,首先应在经常收入账户的借方记录“应付投资收益”;贷方记录依具体交易而定。如果该笔收益已被外商以外汇形式提取,就在其他投资账户的贷方记录“外汇资产减少”;如果该笔收益已被存人本国银行,就在其他投资账户的贷方记录“非常住单位存款(对外负债)增加”;如果该笔收益并未提取,而是仍然留在原外商企业中,作为追加投资,就在直接投资账户中引进外资账户的贷方记录“外商再投资收益的增加”。

(2)对于不存在对等支付关系的交易(赠予),一方面按实际交易的内容或结果在有关账户上给予记录,同时又在“经常转移账户”或“资本转移账户”上进行对应记录。后两类账户就是专门为了记录单向、无偿的“赠与”交易而设置的。例如:

①若某国的常住居民由国外获得一笔外汇汇款,就在其他投资账户的借方记录“外汇资产增加”,并在经常转移账户的贷方记录“侨汇收入”。

②若某国向国外援助一批赈灾物资,就在货物贸易账户上记录“出口”,并在经常转移账户上记录“援外物资”。

③若某国取消一笔其他国家所欠的债务(贷款),就在其他投资账户的贷方记录“对外贷款减少”,并在资本转移账户的借方记录“减免国外的债务”。

(3)对于只存在一个交易者的特殊交易(如由于移民而引起的财产变化),其复式记账方式与上类似:一方面按现金转移或实物转移的具体内容在有关账户上进行记录,另一方面在“资本转移账户”上进行对等记录。

依据复式记账原理,如果没有统计误差,全部国际收支的借方总额与贷方总额应该是恒等的。这种平衡关系既是我们组织核算的方法论基础,也是我们进行经济分析的重要依据之一。

2.国际收支核算的计量原则

在国际收支核算中,也遵循着国民经济核算的一般计量原则。同时,还要考虑对外经济往来和国际收支核算本身的具体特点。

(1)国际收支的计价原则。

国际收支核算也要求采用核算期的实际市场价格进行有关交易的估价。这种市场价格是直接影响到特定交易的实际支付流量的价格,它允许同样数量的交易物在不同情况下采用不同的价格。因此,现行的实际市场价格不应简单地等同于市场报价、国际价格和指导性的管理价格等,后面这些价格形式不一定就是实际交易时所采用的市场价格,不能反映实际形成的支付流量。

在实践中,对于易货贸易、跨国公司与其国外子公司或分支机构之间的交易、非市场性的货物或服务交易等,可以参照类似交易的标准市场价格(报价或实际价格)进行估价。此外,对一些特殊交易项目还可以运用“收益还原”等方法来进行近似估价。

就货物贸易而言,常见的市场价格有:“离岸价格(起运港船上交货价格,简记为F.O.B.)”和“到岸价格(成本加保险费和运费价格,简记为C.I.F.)”,以及“成本加运费价格(简记为C&F)”等。在各国的海关统计中,为了反映实际进、出口岸的货物总值,一般按离岸价格计算出口,而按到岸价格计算进口。但在国民经济核算中,这样估价存在着两个问题:①估价标准不统一,同样的商品(货物)在出口时采用离岸价格估价,在进口时又采用到岸价格估价,这就相对地高估了进口而低估了出口,对于货物贸易的收支平衡分析显然不利。②分类概念不清楚,采用到岸价格计算进口,实际上就将一部分运输和保险服务的内容包含到了货物贸易之中,这对于服务贸易的收支平衡分析显然也不合理。因此,在国际收支核算和其他涉及国际收支的国民经济核算中,货物的进、出口原则上都应该统一按“离岸价格”的标准进行估价。

当然,在国民经济核算中,货物交易与服务交易的区分并非总是绝对的,因为在按离岸价格计算的出口货物总值中,也会包含一些运输、搬运和保险费用;不过,这些服务活动在核算上被看成是常住单位之间互相提供的,因而不作为国际收支中的服务贸易。

(2)国际收支的记录时间原则。

在对外经济往来中,一项交易可能涉及几种既相关又不同(或不完全相同)的时间概念。如在货物贸易中,就分别有签约时间、交货时间、货物装运时间、海关结关时间、银行结算时间,等等。这里也有一个核算资料记录时间的选择问题。

国际收支交易的记录时间原则上仍然应该遵循“权责发生制”,也即在有关交易项目的所有权发生变更的时间记录核算资料。在这里,所有权的变更可以表现在法律形式上,也可以表现在实物或者实际的控制权、占有权上。国民经济核算和宏观经济分析特别强调,一项交易的经济属性应该高于其法律形式,因而在实际运用“权责发生制”规则时,还需要根据具体交易情况灵活掌握。

(3)国际收支的记账单位原则。

与国内的经济交易不同,对外交易通常是以各种不同的货币单位来计量和表示的,国际收支核算必须首先将其换算成统一的货币记账单位,然后才能通过汇总、整理各种各样的交易资料,进行全面综合的核算。

一般说,各国在确定其国际收支核算的货币记账单位时可以考虑两种方式:一是选用本国货币作为记账单位;二是选用某种汇率较为稳定且为多数交易所采用的外币(所谓“关键货币”)作为记账单位,如我国目前采用美元作为国际收支核算的记账单位,而欧盟各国则采用欧元作为其国际收支核算的记账单位。为了便于汇总和比较分析,国际货币基金组织还采用一定方式将不同记账单位的各国国际收支资料换算成统一的关键货币,或某种通用的“标准记账单位”。

2018年高级统计师《案例分析》精讲97

二、国际收支的记账方法和计量原则

1.国际收支核算的记账方法

国际收支核算是建立在一套相对完备的账户基础之上的。为了科学地组织平衡核算和平衡分析,有关国际收支交易的数据必须按照“复式记账”的规则来进行记录。这一规则要求:在国际收支核算中,对于每一笔经济交易,都必须同时在有关账户的“借方”或“贷方”进行等额的记录,做到“有借有贷,借贷相等”。

与会计学上借贷记账符号的意义相类似,在国际收支账户中,“贷方”记录的是能够获得某笔货款、收入或资金的项目,也即能够增加资金来源或减少资金占用的项目;“借方”记录的则是需要支付某笔货款、收入或资金的项目,也即将会增加资金占用或减少资金来源的项目。依据对外经济交易的特点,其借、贷方记录的主要内容可以列示如表5-3所示。

表5-3国际收支账户的借贷记录

在具体运用复式记账规则记录国际收支数据时,应该注意三种情况:

(1)对于存在对等支付关系的交易(交换),直接按实际交易的支付内容进行对等记录。例如,

①若某国的常住单位出口一批商品货物,首先应在货物贸易账户的贷方记录一笔“出口”;至于借方记录什么、记录在哪里,就要看具体交易的内容和方式了。如果出口货物的购买方是以外汇现钞支付的货款,就在其他投资账户的借方记录“外汇资产增加”;如果出口方直接将货款存人了国外银行,就在其他投资账户的借方记录“银行存款增加”;如果购货方尚未付款,而是开具短期票据延期支付,就在其他投资账户的借方记录“应收货款增加”;如果是易货贸易,就在货物贸易账户的借方再记录一笔“进口”;而如果该批出口货物被用于抵偿一笔债务(贷款),则就应该在其他投资账户的借方记录“接受贷款减少”。

②若某国境内的外商独资企业获得一笔投资收益,首先应在经常收入账户的借方记录“应付投资收益”;贷方记录依具体交易而定。如果该笔收益已被外商以外汇形式提取,就在其他投资账户的贷方记录“外汇资产减少”;如果该笔收益已被存人本国银行,就在其他投资账户的贷方记录“非常住单位存款(对外负债)增加”;如果该笔收益并未提取,而是仍然留在原外商企业中,作为追加投资,就在直接投资账户中引进外资账户的贷方记录“外商再投资收益的增加”。

(2)对于不存在对等支付关系的交易(赠予),一方面按实际交易的内容或结果在有关账户上给予记录,同时又在“经常转移账户”或“资本转移账户”上进行对应记录。后两类账户就是专门为了记录单向、无偿的“赠与”交易而设置的。例如:

①若某国的常住居民由国外获得一笔外汇汇款,就在其他投资账户的借方记录“外汇资产增加”,并在经常转移账户的贷方记录“侨汇收入”。

②若某国向国外援助一批赈灾物资,就在货物贸易账户上记录“出口”,并在经常转移账户上记录“援外物资”。

③若某国取消一笔其他国家所欠的债务(贷款),就在其他投资账户的贷方记录“对外贷款减少”,并在资本转移账户的借方记录“减免国外的债务”。

(3)对于只存在一个交易者的特殊交易(如由于移民而引起的财产变化),其复式记账方式与上类似:一方面按现金转移或实物转移的具体内容在有关账户上进行记录,另一方面在“资本转移账户”上进行对等记录。

依据复式记账原理,如果没有统计误差,全部国际收支的借方总额与贷方总额应该是恒等的。这种平衡关系既是我们组织核算的方法论基础,也是我们进行经济分析的重要依据之一。

2.国际收支核算的计量原则

在国际收支核算中,也遵循着国民经济核算的一般计量原则。同时,还要考虑对外经济往来和国际收支核算本身的具体特点。

(1)国际收支的计价原则。

国际收支核算也要求采用核算期的实际市场价格进行有关交易的估价。这种市场价格是直接影响到特定交易的实际支付流量的价格,它允许同样数量的交易物在不同情况下采用不同的价格。因此,现行的实际市场价格不应简单地等同于市场报价、国际价格和指导性的管理价格等,后面这些价格形式不一定就是实际交易时所采用的市场价格,不能反映实际形成的支付流量。

在实践中,对于易货贸易、跨国公司与其国外子公司或分支机构之间的交易、非市场性的货物或服务交易等,可以参照类似交易的标准市场价格(报价或实际价格)进行估价。此外,对一些特殊交易项目还可以运用“收益还原”等方法来进行近似估价。

就货物贸易而言,常见的市场价格有:“离岸价格(起运港船上交货价格,简记为F.O.B.)”和“到岸价格(成本加保险费和运费价格,简记为C.I.F.)”,以及“成本加运费价格(简记为C&F)”等。在各国的海关统计中,为了反映实际进、出口岸的货物总值,一般按离岸价格计算出口,而按到岸价格计算进口。但在国民经济核算中,这样估价存在着两个问题:①估价标准不统一,同样的商品(货物)在出口时采用离岸价格估价,在进口时又采用到岸价格估价,这就相对地高估了进口而低估了出口,对于货物贸易的收支平衡分析显然不利。②分类概念不清楚,采用到岸价格计算进口,实际上就将一部分运输和保险服务的内容包含到了货物贸易之中,这对于服务贸易的收支平衡分析显然也不合理。因此,在国际收支核算和其他涉及国际收支的国民经济核算中,货物的进、出口原则上都应该统一按“离岸价格”的标准进行估价。

当然,在国民经济核算中,货物交易与服务交易的区分并非总是绝对的,因为在按离岸价格计算的出口货物总值中,也会包含一些运输、搬运和保险费用;不过,这些服务活动在核算上被看成是常住单位之间互相提供的,因而不作为国际收支中的服务贸易。

(2)国际收支的记录时间原则。

在对外经济往来中,一项交易可能涉及几种既相关又不同(或不完全相同)的时间概念。如在货物贸易中,就分别有签约时间、交货时间、货物装运时间、海关结关时间、银行结算时间,等等。这里也有一个核算资料记录时间的选择问题。

国际收支交易的记录时间原则上仍然应该遵循“权责发生制”,也即在有关交易项目的所有权发生变更的时间记录核算资料。在这里,所有权的变更可以表现在法律形式上,也可以表现在实物或者实际的控制权、占有权上。国民经济核算和宏观经济分析特别强调,一项交易的经济属性应该高于其法律形式,因而在实际运用“权责发生制”规则时,还需要根据具体交易情况灵活掌握。

(3)国际收支的记账单位原则。

与国内的经济交易不同,对外交易通常是以各种不同的货币单位来计量和表示的,国际收支核算必须首先将其换算成统一的货币记账单位,然后才能通过汇总、整理各种各样的交易资料,进行全面综合的核算。

一般说,各国在确定其国际收支核算的货币记账单位时可以考虑两种方式:一是选用本国货币作为记账单位;二是选用某种汇率较为稳定且为多数交易所采用的外币(所谓“关键货币”)作为记账单位,如我国目前采用美元作为国际收支核算的记账单位,而欧盟各国则采用欧元作为其国际收支核算的记账单位。为了便于汇总和比较分析,国际货币基金组织还采用一定方式将不同记账单位的各国国际收支资料换算成统一的关键货币,或某种通用的“标准记账单位”。

|

|||||||||||||||||||||||||||||||||

| 高级统计师选课中心 | |||||||||||||||||||||||||||||||||

|

培训课程

名师试听

热销套餐

|

|||||||||||||||||||||||||||||||||