|

12 | |||||

| 课程 | 题库 | 下载 | 答疑 |

23年高级统计师教材统计实务知识精讲40

第三节 金融交易核算和资金流量表

一、金融交易的核算内容

金融交易是影响到金融资产和负债变化的各种经济交易,这在国民经济核算中属于积累的范畴。金融交易核算主要描述和反映由交易因素引起的金融资产和负债的变化情况,非交易因素引起的变化不属于金融交易核算以及资金流量核算的内容。

金融资产和负债种类繁多,随着金融市场的不断创新和金融结构的不断深化,还将会越来越多样化。国民经济核算必须通过科学的分类方法对其加以计量和研究。在资金流量(和资产负债)核算中,依据资产的流动性以及债权人与债务人之间经济关系的法律特征,通常将金融资产和负债划分为以下七类金融工具:

1.货币黄金和特别提款权

(1)货币黄金。通常是指由一国的中央银行或中央政府所持有或控制的作为储备资产(国际支付手段)的黄金。在国民核算与分析中,只有货币黄金才是金融资产,商品黄金则不是金融资产。具体说,政府部门持有的非储备黄金、梦题库版权所有,央行以外的金融机构持有的非储备黄金,以及其他机构部门作为储藏手段持有的黄金,这些都属于生产性非金融资产中的贵重物品;企业部门作为原材料持有的黄金则属于存货资产。作为贵重物品或存货资产的黄金都是“商品黄金”。

(2)特别提款权。这是指由国际货币基金组织创立并分配给各成员国,用以补充其现有储备的一种国际储备资产。它代表了持有者获得其他储备资产的某种无条件、有保障的权利。获得特别提款权的国家持有的是一笔金融资产,但分配特别提款权的国际货币基金组织并不因此承担任何债务。特别提款权在指定的范围内(各成员国和有关国际组织之间)可以用于偿还债务、提供贷款、购买其他成员国的货币、弥补国际收支逆差等。

货币黄金和特别提款权都是没有对应负债方的国际储备资产。它们的交易是指发生在各国货币当局之间的黄金和特别提款权的买卖与转让,这些交易分别记录为本国货币当局和国外的金融资产增减变化。

2.通货和存款

(1)通货。这是指可以作为支付手段进入流通的各种货币,包括本币与外币、纸币与硬币,但不包括作为储备资产的金币.(这属于货,币黄金)。由货币当局持有或有效控制的外汇资产可以用作国际支付手段,因而也是一种储备资产。

(2)可转让存款。这是指能够不受限制地按票面价值兑换现金或以支票、转账单等方式自由转让的各种存款。在我国,主要是各种活期储蓄和活期存款。

(3)其他存款。包括除可转让存款以外的所有存款和其他类似于存款的衍生金融资产(例如,各国对国际货币基金组织持有的不以贷款为凭证的债权)。

3.股票以外的证券

这里包括种类繁多的证券,常见者如公司债券、国库券、信用票据、商业汇票和银行汇票等,还包括其他可交易的衍生金融工具。与股票不同,这些证券具有对称的债权与债务关系,通常能够给债权人提供固定的财产收入(其数额多少与债务人的收益无关),许多债券的持有者还可以无条件地要求到期偿还本金。

4.贷款

包括常住或非常住金融机构对企业、政府和住户提供的各种贷款,本国货币当局对国际货币基金组织提供的贷款,以及由于融资租赁关系而形成的变相贷款。贷款的债权人是金融部门,其债务人则可以是所有各机构部门或国外。

5.股票和其他权益

作为金融资产中的一个独立类别,股票和其他权益的特点是:“债权人(投资者)”对“债务人(发行者)”并不拥有要求无条件偿付的权利,因而不存在严格的债权、债务对应关系;在这里,投资者实际上拥有的只是对公司的盈利或净值的某种权利,而投资者的收益又是与公司的收益相联系的。属于这一类别的金融资产主要有各种上市或未上市的优先股、普通股,企业内部股份和参股证等权益文件,以及属于法人企业本身(除了属于其所有者的权益之外)的净权益等。23年高级统计师报名时间 高级统计师考试教材 高级统计实务教材 统计时政热点 统计师辅导 高级统计师历年真题 高级统计师押题密卷 购买点图片

6.保险专门准备金

这是一类特殊的金融资产,主要包括住户在“人寿保险准备金”和“个人养恤基金”上的净权益。建立人寿保险准备金和个人养恤基金的目的,是为了到期对投保人和养恤基金参加者提供相应的保险金、养老费和赡养费等。因此,这些准备金和基金原则上应该被视为住户(投保人和养恤基金参加者)的资产,它们是保险公司和基金组织的负债,而不是资产。

7.其他应收应付账款

这包括所有不属于上述类别的其他应收应付账款,如商业信用、工程预付款,以及与税收、分红、租金、工薪、社会缴款、证券买卖等交易项目有关的应收或应付账款。

以上的金融工具分类普遍适用于各国的资金流量核算和资产负债核算。但在实际经济分析中,还可以根据具体情况和要求考虑其他补充分类。如长期金融资产与短期金融资产的分类等。此外,由于各国的金融市场结构不同,制度安排存在诸多差异,以及金融市场的创新、计算机和通信手段的进步以及市场竞争的作用,新的衍生金融工具层出不穷,有关金融工具的分类标准还需要不断完善。

在金融交易核算中,将所有各类工具的“金融资产净获得”与“金融负债净发生”相冲抵,就得到全部金融交易的差额,即国民经济总体或各部门的“净金融投资(或净金融负债)”。同“净贷出(或净借人)”一样,它们都是储蓄投资分析和资金流量分析中的关键指标。

二、各环节资金流量的核算关系

以上不同环节的资金流量是紧密联系的,正是由于这种联系,才形成了完整的社会资金运动过程。通过追踪考察各环节的资金流量,我们得以深入了解国民经济循环过程中错综复杂的内部关系,也即国民经济各部门之间以及常住单位与非常住单位之间在资金运动各环节上的流量关系。

1.非金融交易的核算流程

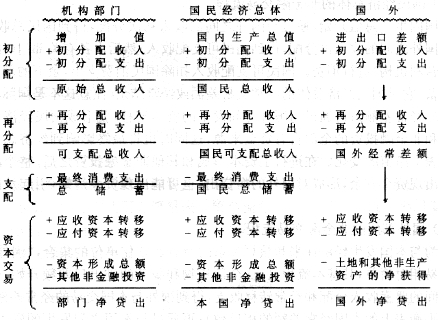

非金融交易包括经常交易和资本交易。在资金流量核算中,国民经济各部门都以“增加值”作为经常交易的初始流量,相应地,国民经济总体则以“国内生产总值”作为初始流量。但是,就国外(非常住单位的集合)而言,在核算上有意义的不是其增加值,而是与本国之间在全部货物和服务的进出口上所发生的贸易差额(它不同于国际收支核算意义上的有形“贸易差额”);在资金流量核算中,这个差额应该作为国外的经常交易初始流量。图5-2显示的是各机构部门、国民经济总体和国外的非金融交易基本流程,它们各有不同特点。

图5-2非金融交易的资金流程

(1)各机构部门的非金融交易流程。

从部门增加值开始,通过部门之间以及与国外之间的收入初次分配,得到部门的原始收入;又通过部门之间以及与国外之间的收入再分配,得到部门的可支配收入。收入分配结束后,进入收入支配过程,住户、政府和非营利机构将其部分收入用于消费支出,余下的部分即为相应部门的储蓄;金融和非金融企业两个部门没有消费,它们的可支配收入直接转化为储蓄。经常交易至此结束,各部门的储蓄就是它们的经常交易差额或经常结余,这也是它们进行积累的重要资金来源。在资本交易过程中,某些部门彼此之间或与国外之间可能发生资本转移,各部门的净储蓄与资本转移净获得两者之和,构成了它们从事金融和非金融投资的全部自有资金来源,同时也将最终影响到相应部门资产负债表上净值的变化;全部自有资金在用于资本形成和其他非金融投资之后,可能出现剩余,形成部门的净贷出,也可能出现短缺,形成部门的净借入。一般而言,整个住户部门通常是资金剩余部门,而整个非金融企业部门通常是资金短缺部门(当然不排除个别住户可能出现资金短缺,或个别企业出现资金剩余的情况);政府部门在量人为出的情形下是资金剩余部门,但在人不敷出,通过发行公债弥补赤字的情形下则是资金短缺部门;金融部门地位特殊,其基本职能是融通社会资金,而不是从事其他生产活动,它通常并不需要像非金融企业部门那样进行大规模的非金融投资,通常资金来源与运用大体能够平衡,即使不平衡,其余缺程度也不会像住户部门或非金融企业部门那么显著。

(2)国民经济总体的非金融交易流程。

从国内生产总值开始,通过与国外之间的收入初次分配,得到国民总收入;又通过与国外之间的收入再分配,得到国民可支配收入;然后由各有关部门(住户、政府和非营利机构)进行消费。国民可支配收入扣除国民消费支出,余下的部分即为国民储蓄,它是国民经济总体的经常交易差额或经常结余(注意这不是国际收支平衡表上的经常差额);再通过与国外之间发生的资本转移,就形成国民经济总体从事金融和非金融投资的全部自有资金来源,这同时也将最终影响到经济总体的资产负债表上净值的变化。在进行了资本形成和其他非金融投资之后,整个经济总体可能出现资金剩余,形成对国外的净贷出,也可能出现资金短缺,引起从国外的净借入。

23年高级统计师教材统计实务知识精讲40

第三节 金融交易核算和资金流量表

一、金融交易的核算内容

金融交易是影响到金融资产和负债变化的各种经济交易,这在国民经济核算中属于积累的范畴。金融交易核算主要描述和反映由交易因素引起的金融资产和负债的变化情况,非交易因素引起的变化不属于金融交易核算以及资金流量核算的内容。

金融资产和负债种类繁多,随着金融市场的不断创新和金融结构的不断深化,还将会越来越多样化。国民经济核算必须通过科学的分类方法对其加以计量和研究。在资金流量(和资产负债)核算中,依据资产的流动性以及债权人与债务人之间经济关系的法律特征,通常将金融资产和负债划分为以下七类金融工具:

1.货币黄金和特别提款权

(1)货币黄金。通常是指由一国的中央银行或中央政府所持有或控制的作为储备资产(国际支付手段)的黄金。在国民核算与分析中,只有货币黄金才是金融资产,商品黄金则不是金融资产。具体说,政府部门持有的非储备黄金、梦题库版权所有,央行以外的金融机构持有的非储备黄金,以及其他机构部门作为储藏手段持有的黄金,这些都属于生产性非金融资产中的贵重物品;企业部门作为原材料持有的黄金则属于存货资产。作为贵重物品或存货资产的黄金都是“商品黄金”。

(2)特别提款权。这是指由国际货币基金组织创立并分配给各成员国,用以补充其现有储备的一种国际储备资产。它代表了持有者获得其他储备资产的某种无条件、有保障的权利。获得特别提款权的国家持有的是一笔金融资产,但分配特别提款权的国际货币基金组织并不因此承担任何债务。特别提款权在指定的范围内(各成员国和有关国际组织之间)可以用于偿还债务、提供贷款、购买其他成员国的货币、弥补国际收支逆差等。

货币黄金和特别提款权都是没有对应负债方的国际储备资产。它们的交易是指发生在各国货币当局之间的黄金和特别提款权的买卖与转让,这些交易分别记录为本国货币当局和国外的金融资产增减变化。

2.通货和存款

(1)通货。这是指可以作为支付手段进入流通的各种货币,包括本币与外币、纸币与硬币,但不包括作为储备资产的金币.(这属于货,币黄金)。由货币当局持有或有效控制的外汇资产可以用作国际支付手段,因而也是一种储备资产。

(2)可转让存款。这是指能够不受限制地按票面价值兑换现金或以支票、转账单等方式自由转让的各种存款。在我国,主要是各种活期储蓄和活期存款。

(3)其他存款。包括除可转让存款以外的所有存款和其他类似于存款的衍生金融资产(例如,各国对国际货币基金组织持有的不以贷款为凭证的债权)。

3.股票以外的证券

这里包括种类繁多的证券,常见者如公司债券、国库券、信用票据、商业汇票和银行汇票等,还包括其他可交易的衍生金融工具。与股票不同,这些证券具有对称的债权与债务关系,通常能够给债权人提供固定的财产收入(其数额多少与债务人的收益无关),许多债券的持有者还可以无条件地要求到期偿还本金。

4.贷款

包括常住或非常住金融机构对企业、政府和住户提供的各种贷款,本国货币当局对国际货币基金组织提供的贷款,以及由于融资租赁关系而形成的变相贷款。贷款的债权人是金融部门,其债务人则可以是所有各机构部门或国外。

5.股票和其他权益

作为金融资产中的一个独立类别,股票和其他权益的特点是:“债权人(投资者)”对“债务人(发行者)”并不拥有要求无条件偿付的权利,因而不存在严格的债权、债务对应关系;在这里,投资者实际上拥有的只是对公司的盈利或净值的某种权利,而投资者的收益又是与公司的收益相联系的。属于这一类别的金融资产主要有各种上市或未上市的优先股、普通股,企业内部股份和参股证等权益文件,以及属于法人企业本身(除了属于其所有者的权益之外)的净权益等。23年高级统计师报名时间 高级统计师考试教材 高级统计实务教材 统计时政热点 统计师辅导 高级统计师历年真题 高级统计师押题密卷 购买点图片

6.保险专门准备金

这是一类特殊的金融资产,主要包括住户在“人寿保险准备金”和“个人养恤基金”上的净权益。建立人寿保险准备金和个人养恤基金的目的,是为了到期对投保人和养恤基金参加者提供相应的保险金、养老费和赡养费等。因此,这些准备金和基金原则上应该被视为住户(投保人和养恤基金参加者)的资产,它们是保险公司和基金组织的负债,而不是资产。

7.其他应收应付账款

这包括所有不属于上述类别的其他应收应付账款,如商业信用、工程预付款,以及与税收、分红、租金、工薪、社会缴款、证券买卖等交易项目有关的应收或应付账款。

以上的金融工具分类普遍适用于各国的资金流量核算和资产负债核算。但在实际经济分析中,还可以根据具体情况和要求考虑其他补充分类。如长期金融资产与短期金融资产的分类等。此外,由于各国的金融市场结构不同,制度安排存在诸多差异,以及金融市场的创新、计算机和通信手段的进步以及市场竞争的作用,新的衍生金融工具层出不穷,有关金融工具的分类标准还需要不断完善。

在金融交易核算中,将所有各类工具的“金融资产净获得”与“金融负债净发生”相冲抵,就得到全部金融交易的差额,即国民经济总体或各部门的“净金融投资(或净金融负债)”。同“净贷出(或净借人)”一样,它们都是储蓄投资分析和资金流量分析中的关键指标。

二、各环节资金流量的核算关系

以上不同环节的资金流量是紧密联系的,正是由于这种联系,才形成了完整的社会资金运动过程。通过追踪考察各环节的资金流量,我们得以深入了解国民经济循环过程中错综复杂的内部关系,也即国民经济各部门之间以及常住单位与非常住单位之间在资金运动各环节上的流量关系。

1.非金融交易的核算流程

非金融交易包括经常交易和资本交易。在资金流量核算中,国民经济各部门都以“增加值”作为经常交易的初始流量,相应地,国民经济总体则以“国内生产总值”作为初始流量。但是,就国外(非常住单位的集合)而言,在核算上有意义的不是其增加值,而是与本国之间在全部货物和服务的进出口上所发生的贸易差额(它不同于国际收支核算意义上的有形“贸易差额”);在资金流量核算中,这个差额应该作为国外的经常交易初始流量。图5-2显示的是各机构部门、国民经济总体和国外的非金融交易基本流程,它们各有不同特点。

图5-2非金融交易的资金流程

(1)各机构部门的非金融交易流程。

从部门增加值开始,通过部门之间以及与国外之间的收入初次分配,得到部门的原始收入;又通过部门之间以及与国外之间的收入再分配,得到部门的可支配收入。收入分配结束后,进入收入支配过程,住户、政府和非营利机构将其部分收入用于消费支出,余下的部分即为相应部门的储蓄;金融和非金融企业两个部门没有消费,它们的可支配收入直接转化为储蓄。经常交易至此结束,各部门的储蓄就是它们的经常交易差额或经常结余,这也是它们进行积累的重要资金来源。在资本交易过程中,某些部门彼此之间或与国外之间可能发生资本转移,各部门的净储蓄与资本转移净获得两者之和,构成了它们从事金融和非金融投资的全部自有资金来源,同时也将最终影响到相应部门资产负债表上净值的变化;全部自有资金在用于资本形成和其他非金融投资之后,可能出现剩余,形成部门的净贷出,也可能出现短缺,形成部门的净借入。一般而言,整个住户部门通常是资金剩余部门,而整个非金融企业部门通常是资金短缺部门(当然不排除个别住户可能出现资金短缺,或个别企业出现资金剩余的情况);政府部门在量人为出的情形下是资金剩余部门,但在人不敷出,通过发行公债弥补赤字的情形下则是资金短缺部门;金融部门地位特殊,其基本职能是融通社会资金,而不是从事其他生产活动,它通常并不需要像非金融企业部门那样进行大规模的非金融投资,通常资金来源与运用大体能够平衡,即使不平衡,其余缺程度也不会像住户部门或非金融企业部门那么显著。

(2)国民经济总体的非金融交易流程。

从国内生产总值开始,通过与国外之间的收入初次分配,得到国民总收入;又通过与国外之间的收入再分配,得到国民可支配收入;然后由各有关部门(住户、政府和非营利机构)进行消费。国民可支配收入扣除国民消费支出,余下的部分即为国民储蓄,它是国民经济总体的经常交易差额或经常结余(注意这不是国际收支平衡表上的经常差额);再通过与国外之间发生的资本转移,就形成国民经济总体从事金融和非金融投资的全部自有资金来源,这同时也将最终影响到经济总体的资产负债表上净值的变化。在进行了资本形成和其他非金融投资之后,整个经济总体可能出现资金剩余,形成对国外的净贷出,也可能出现资金短缺,引起从国外的净借入。

|

|||||||||||||||||||||||||||||||||

| 高级统计师选课中心 | |||||||||||||||||||||||||||||||||

|

培训课程

名师试听

热销套餐

|

|||||||||||||||||||||||||||||||||